Еще 10 лет назад промышленное производство мяса индейки в России было не развито. На рынке встречалась в основном замороженная продукция из Бразилии и стран ЕС. В середине 2004 года ГК «Евродон» приступила к созданию в Ростовской области первого в стране крупного промышленного комплекса по выращиванию и переработке индейки.

Основные игроки рынка

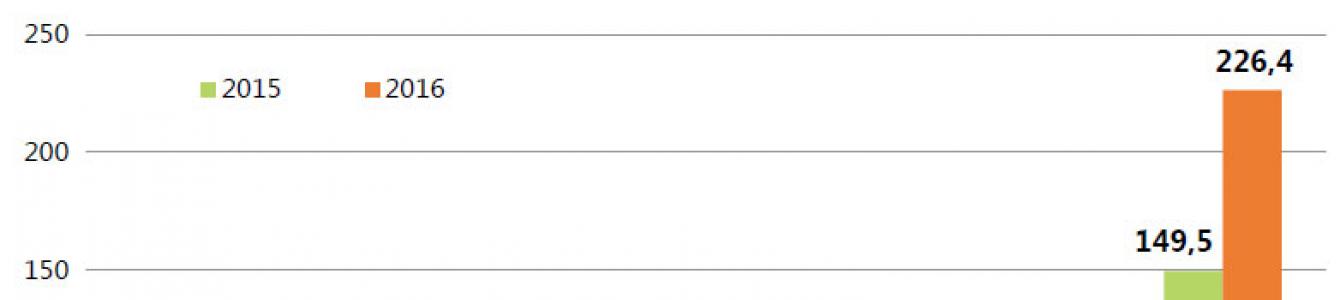

Производство мяса птицы в целом с 2006-го по 2016 год увеличилось с 1632 до 4552 тыс. т (в 2,8 раза). Опережающими темпами растет рынок индейки – за анализируемый период ее производство в убойном весе увеличилось с 28,2 тыс. т до 226 тыс. т (в 8 раз), а доля в российском объеме производства мяса птицы в 2016 году составила 5%.

Рисунок 1. Динамика производства мяса индейки, 2006–2016 гг., тыс. т

В структуре производителей, по данным компании ИМИТ, 98,5% занимают сельскохозяйственные организации, 1,5% приходится на ЛПХ и КФХ. Производителей индейки можно классифицировать следующим образом.

- Лидеры федерального уровня (объем производства более 25 тыс. т мяса в убойном весе в год):

- ООО «Евродон»;

- ГК «Дамате».

- Крупные игроки федерального уровня (объем производства от 15 до 25 тыс. т в убойном весе в год):

- ООО «Башкирский птицеводческий комплекс им. М. Гафури»;

- ЗАО «Краснобор».

- Крупные игроки регионального уровня (объем производства от 5 до 15 тыс. т в убойном весе в год):

- «Агро-Плюс» (Ставропольский край) – 6,6 тыс. т в год;

- Птицефабрика «Задонская» (Липецкая область) – около 12 тыс. т в год и др.

- Мелкие производители регионального уровня.

Сегодня появляется новый игрок 1-й группы – ГК «Черкизово» («Тамбовская индейка»). Группа «Черкизово» входит в тройку лидеров рынка мяса птицы в России. «Тамбовская индейка» – международный проект, который с 2012 года реализует компания в партнерстве с Grupo Fuertes – крупнейшим производителем индейки в Испании.

В конце 2016 года ГК «Черкизово» запустила все объекты планируемого комплекса на 50 тыс. т в живом весе (около 40 тыс. т в убойном весе). Если «Евродон» и «Дамате» специализируются на выращивании тяжелых кроссов, то «Черкизово» заняла свободную нишу по производству тушек среднетяжелого кросса grade maker с низким содержанием жира.

Рисунок 2. Крупнейшие производители мяса индейки в России, тыс. т

В 2016 году компания «Дамате» увеличила производство на 75%, по данным Agrifood Strategies. Она завершила реализацию комплекса и вывела его на проектную мощность 60 тыс. т в убойном весе в год. Многолетний лидер – группа «Евродон» Вадима Ванеева – оказался на втором месте: производство составило 59,9 тыс. т, сообщает Agrifood Strategies. Возможно, это связано со вспышкой птичьего гриппа на производственных площадках «Евродона» в конце декабря 2016 года. В этом году «Евродон» планирует вернуть лидерство, увеличив объемы на 20% – до 90 тыс. т в живом весе. «Дамате» тоже увеличит производство, но ненамного: рост будет «незначительным», говорит представитель компании.

Доли этих двух основных федеральных игроков в 2016 году по сравнению с 2015- м изменились несильно. Наибольший рост продемонстрировала компания «Дамате», отвоевав 26,9% российского рынка, на «Евродон» пришлось 26,5%.

Производство в Ленинградской области

Благодаря адресной поддержке малых птицеводческих ферм в Ленинградской области в 2010–2015 гг. было создано несколько фермерских птицеводческих хозяйств, в том числе по откорму индейки.

В Ленобласти и СЗФО в целом игроков федерального уровня нет. Озвучивались планы по созданию производства около 10 тыс. т в год, но пока они не реализованы.

На сегодняшний день в области представлено пять производителей. Доля самого крупного из них, ООО «Конкорд», – 79%. Компания является крупнейшим производителем охлажденного мяса индейки в СЗФО: около 3 тыс. т готовой продукции в год по собственным данным.

Рисунок 3. Динамика производства мяса индейки в Ленинградской области,тыс. т

Источник: Комитет по агропромышленному и рыбохозяйственному комплексу Ленинградской области

В настоящее время у хозяйства имеются три площадки. Самая первая, площадью 2 га, находится в деревне Аннолово Тосненского района, отсюда начиналось производство. Яйца тяжелого кросса BUT BIG-6 инкубируют в Европе и привозят сюда цыплят а карантин.

Вторая площадка находится в деревне Поги. Здесь птицу доращивают и откармливают до убойного возраста. В Погах также находятся убойный цех и цех переработки.

Третья площадка размером 38 га расположена в деревне Новая. Там будет построена современная, полностью автоматизированная индюшачья ферма. В планах ООО «Конкорд» – увеличить объем производства до 10,5 тыс. т мяса индейки в год.

Недавно ООО «Труд» было выкуплено Дмитрием Новиковым, владельцем проектной компании «Росинжиниринг», и Борисом Пайкиным, совладельцем девелоперской компании «Форт Групп». Мощность предприятия: содержание до 100 тыс. годового поголовья индейки, производство 1,5 тыс. т мяса индейки в год. Стоимость проекта – более 200 млн рублей, общая площадь строений – порядка 8,5 тыс. кв. м, которые включают пять корпусов для напольного содержания индейки на 5 тыс. голов каждый, а также убойный цех на 200 голов в час.

Продукция предприятия выпускается под брендом «Лужская индейка» объемом менее 1 тыс. т. Сейчас строятся семь птичников, что позволит увеличить мощность до 1,8 тыс. т в год. На втором этапе за два года планируется строительство еще 50 птичников, чтобы нарастить мощность до 10 тыс. т в год. Параллельно будет идти открытие новых магазинов сети «Лужская индейка». В 2017 году планируется увеличить их количество до 25–30 точек (сейчас восемь точек в Петербурге и одна в области). В планах компании до 2020 года – довести объемы производства в Лужском районе до 40 тыс. т индейки в год, построив в общей сложности до 200 птичников. В дальнейшем возможно создание инкубатора и комбикормового завода.

Таблица 1. Динамика емкости рынка индейки в России в убойном весе в 2006–2016 гг., тыс. т

Источник: ФСГС, Agrifood Strategies, расчеты ГК «Агриконсалт»

* Экспорт до 2014 года незначителен или отсутствует.

ООО «Свирское» (Лодейнопольский район, д. Кондуши) приобрело помещения заброшенных коровников бывшего совхоза и провело реконструкцию, остановив выбор на кроссе BUT BIG-6. Канадские яйца инкубируют в Европе (Германия), суточных цыплят привозят на карантин в компанию «Конкорд», а потом они поступают на подращивание и откорм в «Свирское». По проекту планируется построить два птичника общей мощностью 4,8 тыс. голов единовременного содержания (около 0,15 тыс. т в год в убойном весе). За 2016 год предприятие выпустило около восьми тонн мяса индейки, сообщает комитет по АПК и РХК Ленинградской области.

Импорт и экспорт

В течение последних лет идет устойчивое снижение импорта мяса индейки в РФ: в прошлом году, по оценкам экспертов, он составил 3,4 тыс. т. По отношению к 2006-му объемы ввоза снизились более чем в 24 раза.

Большая часть мяса (98%) ввозится как мороженые части тушек и субпродукты. Они не поступают в розничную торговлю, а потребляются мясоперерабатывающей отраслью как сырье для производства. Около 98% поставляется в замороженном виде, свежее мясо составляет менее 2% и в среднем стоит в 1,5 раза дороже (согласно расчетам ГК «Агриконсалт» на базе таможенной статистики РФ).

Что касается освоения внешних рынков, у России есть экспортный потенциал, считают аналитики. Пока объемы экспорта мяса индейки из РФ незначительны по сравнению с внутренним производством, однако явно прослеживается тенденция к росту показателя. В 2016 году начались коммерческие поставки на экспорт продукции из индейки, экспорт вырос в шесть раз – до 3 тыс. т. Основные покупатели – страны Юго-Восточной Азии, Африки и Европы.

Первые экспортные отгрузки прошли в компании «Дамате» осенью 2015 года. На сегодня предприятия Группы аттестованы на экспорт в страны Западной Африки, Таможенного союза, Сербию, Иран, Габон, Азербайджан. Следующие отгрузки планируются в страны Юго-Восточной Азии.

В начале 2016 года «ПензаМолИнвест» (входит в ГК «Дамате») получило разрешение на экспорт в ОАЭ. Важную роль сыграло наличие у ГК «Дамате» сертификата на выпуск халяльной продукции, который она подтверждает уже третий год подряд.

В первом полугодии 2016 года два российских экспортера («Краснобор» и «ПензаМолИнвест») отправили в Нидерланды пробные партии индюшатины в объеме 110 кг и 50 кг соответственно. В халяльном сегменте ГК «Евродон» в прошлом году осуществила пробные поставки за рубеж (тушки индейки «Халяль-Индолина»).

Емкость рынка мяса индейки

В целом по России показатель потребления мяса индейки в 2016 году составил около 1,55 кг на человека в год. Для сравнения: в Евросоюзе он равен 4 кг на душу населения в год, в США – более 10 кг. Однако, по прогнозам Agrifood Strategies, в ближайшие 3–5 лет потребление индейки в стране удвоится и составит 525 тыс. т.

На основе данных ритейл-аудитов, проводимых ГК «Агриконсалт», можно сделать вывод о расширении ассортимента продукции из индейки в розничных сетях. Несколько лет назад была представлена только разделка, сегодня появилась продукция глубокой переработки (колбасы, копчености и пр.).

Главные резервы роста в потреблении мяса индейки – в мясопереработке и фуд-сервисе. По расчетам Agrifood Strategies, к 2020 году 25−30% отечественной индейки будет продаваться в термически обработанном виде (ветчины, варено-копченая грудка, колбасы, сосиски и т. п.), 10−15% – в виде охлажденных и замороженных полуфабрикатов, еще 10−15% – через фуд-сервис. Поэтому уровень потребления индейки также будет зависеть от состояния смежных и основных конкурирующих секторов мясного рынка.

Инвестпроекты и перспективы отрасли

В настоящее время в отрасли реализуется несколько крупных инвестиционных проектов. На финальной стадии находится совместный проект группы «Черкизово» и Grupo Fuertes «Тамбовская индейка» мощностью 50 тыс. т в год. ГК «Дамате» планирует выйти на объем 100 тыс. т в 2018 году. Компания «Евродон» в 2017-м планирует увеличить производство до 100 тыс. т мяса.

Также заявлены и реализуются более мелкие проекты. Так, в Липецкой области в июле 2016 года запущен комплекс «Кривец-птица» плановой мощностью 9 тыс. т индейки в год (к 2020-му). Холдинг «РускомАгро» начал строительство индейководческого предприятия в Тюменской области. Выход на полную мощность – 10 тыс. т в живом весе (8,9 тыс. т мяса) – намечен на 2018год. Проект производства индейки заявлен в Красноярском крае. Инвестор, «Енисейагросоюз», хочет вложить 800 млн рублей и возвести 20 новых корпусов на базе бывшей птицефабрики «Индюшкино». Мощность комплекса составит 13 тыс. т в год. В Республике Удмуртия в конце 2016 года компания «Аскор» запустила комплекс на 6 тыс. т (к 2018 году).

Тенденции:

- Темпы роста отечественного рынка индейки высоки: в 2016 году по сравнению с 2006-м объем производства вырос в восемь раз. При этом рост в основном обеспечивается только за счет увеличения промышленного производства. Прогнозируется, что данная тенденция сохранится.

- Одной из основных тенденций является сокращение доли импортной продукции. Если в 2006 году она составляла 76% емкости рынка, то к 2013-му уменьшилась до 10%. Рост рынка происходит за счет увеличения внутреннего производства.

- Основная промышленная генетика, которая используется в производстве индейки, – зарубежная, то есть современное российское индейководство ориентировано на импортные гибридные инкубационные яйца или суточных индюшат. Только «Евродон» имеет собственное родительское стадо для воспроизводства птицы.

Проблемы:

- В крупные розничные сети мясо индейки поставляют три–четыре компании, ограниченно мясо индейки представлено в регионах. Таким образом, развитие рынка сдерживается фактически объемами производства.

- Теоретически сдерживающий фактор – доходы населения. В настоящее время цена на мясо индейки «в разделке» превышает 200 рублей за килограмм. Это почти в два раза выше цены на мясо бройлеров.

- Возможности начала и расширения производства для новых и действующих индейководческих компаний будут серьезно ограничены отсутствием квалифицированных кадров.

Резюме Маркетинговое исследование содержит актуальную информацию о состоянии и перспективах российского рынка индейки в 2018 году.

В ходе проведения исследования были рассмотрены следующие блоки вопросов: объем и динамика внутреннего производства, внешнеторговые операции, продажи индейки и цены производителей. Дана характеристика текущей конъюнктуре рынка и построен прогноз его развития на среднесрочную перспективу. Особый акцент сделан на факторах, оказывающих значимое влияние на состояние отрасли – ее драйверам и стоп-факторам.

В отдельный блок расширенной версии исследования вынесен конкурентный анализ крупнейших участников рынка индейки: производителей, экспортеров, импортеров и торговых компаний. В этом разделе по каждой из рассмотренных компании (где это возможно) указаны данные по объему производства и/или импорта/экспорта, рыночной доли, перспективных проектах, а также приведена справочная информация из официальной финансовой отчетности (карточка компании, баланс, отчет о прибылях и убытках и т.п.).

Товарная группа, рассмотренная в отчете: Индейка

География исследования: Россия

Период: статистические данные с 2013 по 2018 гг., прогноз до 2025 г.

Исследование поможет Вам ответить на вопросы:

Какие изменения наблюдались в объеме производства индейки по итогам 2018 года

Каково присутствие иностранной продукции на российском рынке

Какие регионы преобладают в производстве и потреблении

Кто выступает в качестве основных производителей на рынке РФ

Как изменился уровень цен на рынке

Как изменится рынок в среднесрочной перспективе

Методика проведения исследования:

Анализ материалов из открытых источников

Сбор и анализ вторичной информации о рынке

Анализ материалов, поступающих от участников рынка индейки

Изучение финансово-хозяйственной деятельности участников рынка

Кабинетная работа специалистов IndexBox

Экспертный опрос участников рынка (только для расширенной версии отчета)

Список компаний, упомянутых в отчете:

ООО «Евродон», ООО «Башкирский птицекомплекс им. М. Гафури» , ООО «АПК « ДАМАТЕ», ЗАО «Краснобор», ОАО «Сибирская губерния» (ПФ Индюшкино), ООО «ЗАДОНСКАЯ ПТИЦЕФАБРИКА». ООО «АГРОФИРМА «ГЕРЦЕВСКАЯ», ООО «Егорьевская фабрика», ООО «Конкорд», ФГУП ППЗ «СКЗОСП».

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. КЛАССИФИКАЦИЯ ИНДЕЙКИ

4. РЫНОК ИНДЕЙКИ В РФ

4.1. Объем видимого потребления в 2013-2018 гг. Прогноз на 2018-2025 гг.

4.2. Структура рынка: производство, экспорт, импорт, потребление

4.3. Структура потребления по федеральным округам в 2013-2018 гг.

4.4. Баланс производства и потребления

4.5 Среднедушевое потребление в 2013-2018 гг.

5. ПРОИЗВОДСТВО ИНДЕЙКИ В РФ

5.1. Объем производства в 2013-2018 гг.

5.2. Структура производства по федеральным округам в 2013-2018 гг.

5.3. Инвестиционные проекты в отрасли до 2025 г.

6. ЦЕНЫ НА РЫНКЕ ИНДЕЙКИ В РФ

6.1. Средние цены производителей в 2013-2018 гг.

6.2. Средняя цена экспорта в 2013-2018 гг.

6.3. Средняя цена импорта в 2013-2018 гг.

7. ВНЕШНЕТОРГОВЫЕ ОПЕРАЦИИ НА РЫНКЕ ИНДЕЙКИ В 2013 - 2018 гг.

7.1. Объемы внешнеторговых операций в 2013-2018 гг.

7.2. Торговый баланс в 2013-2018 гг.

8. ИМПОРТ ИНДЕЙКИ В РФ

8.1. Объем импорта индейки в 2013-2018 гг.

8.2. Страны-производители, ведущие поставки на территорию РФ в 2018 г.

9. ЭКСПОРТ ИНДЕЙКИ ИЗ РФ

9.1. Объем экспорта индейки в 2013-2018 гг.

9.2. Страны-получатели российского экспорта индейки в 2018 г.

10. ПРОГНОЗ РАЗВИТИЯ РЫНКА ИНДЕЙКИ

10.1. Факторы, влияющие на развитие рынка

10.2. Сценарии развития российской экономики

10.3. Сценарии развития рынка индейки до 2025 года

ПРИЛОЖЕНИЕ: КОНКУРЕНТНЫЙ АНАЛИЗ КЛЮЧЕВЫХ УЧАСТИКОВ РЫНКА (только для расширенной версии)

11.1. Российские производители и их объемы выпуска и рыночные доли в 2018 г.

11.2. Российские экспортеры и их объемы поставок на экспорт в 2018 г.

11.3. Иностранные производители и их объемы поставок в РФ в 2018 г.

11.4. Российские импортеры и их объемы поставок в 2018 г.

11.5. Сравнительный конкурентный анализ ключевых игроков на рынке

11.6. Профили ведущих участников рынка

Список таблиц

Таблица 1. Ключевые показатели на рынке индейки в 2013 - 2018 гг.

Таблица 2. Классификация индейки по ОКПД

Таблица 3. Классификация индейки по ТН ВЭД

Таблица 4. Объем и динамика рынка индейки в 2013-2018 гг. и прогноз до 2025 г. (в рамках базового сценария развития)

Таблица 5. Баланс производства и потребления на рынке индейки в 2013-2018 гг. и прогноз до 2025 г.

Таблица 6. Производство индейки в 2013- 2018 гг.,

Таблица 7. Объем производства индейки по видам в 2013 –2018 гг.

Таблица 8. Производство индейки по федеральным округам в 2013 – 2018 гг.

Таблица 9. Инвестиционные проекты в отрасли в 2018-2025 гг.

Таблица 10. Средние цены производителей индейки по РФ в 2013 - 2018 гг.

Таблица 11. Объем импорта индейки по странам происхождения в 2018 г., ед. изм.

Таблица 12. Объем импорта индейки по странам происхождения в 2018 г., тыс. долл. США

Таблица 13. Объем российского экспорта индейки по странам получения в 2018 г., ед. изм.

Таблица 14. Объем российского экспорта индейки по странам получения в 2018 г., тыс. долл. США

Таблица 15. Динамика численности постоянного населения 2010-2018 гг., млн человек

ПРИЛОЖЕНИЕ

Таблица 1. Структура производства индейки по компаниям - производителям в 2018 гг. в натуральном выражении и в % от общего объема производства в РФ

Таблица 2. Объем российского экспорта индейки по компаниям-производителям в 2018 г. в натуральном выражении

Таблица 3. Объем российского экспорта индейки по компаниям-производителям в 2018 г. в стоимостном выражении

Таблица 4. Объем импорта индейки по компаниям-производителям в 2018 г. в натуральном выражении

Таблица 5. Объем импорта индейки по компаниям-производителям в 2018 г. в стоимостном выражении

Таблица 6. Объем импорта индейки в РФ по компаниям-получателям в 2018 г. в натуральном выражении

Таблица 7. Объем импорта индейки в РФ по компаниям-получателям в 2018 г. в стоимостном выражении

Таблица 8. Сравнительный конкурентный анализ ключевых игроков на рынке

Список рисунков

Рисунок 1. Объем и динамика видимого потребления индейки в 2013-2018 гг. в натуральном выражении и прогноз до 2025 г. (в рамках базового сценария развития)

Рисунок 2. Объем видимого потребления индейки в стоимостном выражении 2013-2018 гг. и прогноз до 2025 г. (в рамках базового сценария развития)

Рисунок 3. Динамика и структура рынка индейки в 2013-2018 гг.

Рисунок 4. Структура рынка индейки по происхождению в 2018 г.

Рисунок 5. Структура потребления по федеральным округам в 2013-2018 гг.

Рисунок 6. Динамика среднедушевого потребления индейки в 2013-2018 гг.

Рисунок 7. Годовое производство индейки в 2013 - 2018 гг.

Рисунок 8. Производство индейки в 2015 - 2018 гг. по месяцам

Рисунок 9. Структура производства индейки в 2018 году по видам в натуральном и стоимостном выражении

Рисунок 10. Структура производства индейки по федеральным округам в 2013-2018 гг., в натуральном выражении

Рисунок 11. Средние цены импорта в 2013-2018 гг.

Рисунок 12. Средние цены экспорта в 2013-2018 гг.

Рисунок 13. Сравнение средних цен производителей индейки по федеральным округам в 2018 г.

Рисунок 14. Годовая динамика импорта индейки в РФ в 2013-2018 гг.

Рисунок 15. Годовая динамика российского экспорта индейки в 2013-2018 гг.

Рисунок 16. Объем внешнеторговых операций на рынке индейки в 2013-2018 гг.

Рисунок 17. Торговый баланс в 2013-2018 гг.

Рисунок 18. Структура импорта индейки в РФ по странам происхождения в 2018 г., в натуральном и стоимостном выражениях

Рисунок 19. Структура экспорта индейки по странам происхождения в 2018 г., в натуральном и стоимостном выражениях

Рисунок 20. Структура российского экспорта индейки по странам получения в 2018 г., в натуральном и стоимостном выражениях

Рисунок 21. Динамика физического объема ВВП в рыночных ценах в РФ в 2010 - 2018 гг., в % к предыдущему году

Рисунок 22. Динамика реальных располагаемых денежных доходов населения по РФ 2013-2018 гг., в % к предыдущему году предшествующего года

Рисунок 23. Динамика номинальной и реальной заработной платы населения РФ в 2010 – 2018 гг.

Рисунок 24. Структура населения РФ по уровню дохода в 2018 г., в % к итогу

Рисунок 25. Динамика номинального и реального оборота розничной торговли в РФ в 2010 – 2018 гг., млрд руб.

Рисунок 26. Структура оборота розничной торговли по видам продукции в 2010 – 2018 гг., в стоимостном выражении

Рисунок 27. Прогноз потребления индейки в РФ в натуральном выражении в рамках базового сценария в 2018-2025 гг.

Рисунок 28. Прогноз потребления индейки в РФ в натуральном выражении в рамках оптимистичного сценария в 2018-2025 гг.

ПРИЛОЖЕНИЕ

Рисунок 1. Структура производства индейки по производителям в 2018 гг. в % от общего объема производства в РФ

Рисунок 2. Структура рынка индейки по ключевым игрокам в 2018 гг.

Описание

Обновленное и дополненное маркетинговое исследование рынка мяса индейки содержит комплексный анализ российского и мирового рынка мяса индейки . В работе приведены данные за 2016 г. и 4М 2017 г., а также прогноз развития рынка на 2017-2020 гг.

Обзор мирового рынка индейки включает данные по объему и динамике производства и потребления мяса индейки по странам мира, а также общую динамику и географию мирового импорта и экспорта мяса индейки по основным сегментам.

Анализ российского рынка индейки основан на данных по производству и импорту мяса индейки. Импорт данной продукции на российский рынок рассматривается в динамике по странам-поставщикам и компаниям-получателям в России по основным сегментам.

В отчете также проанализирована сырьевая база для отрасли выращивания индейки в России. Представлен анализ действующих российских птицефабрик, занимающихся промышленным выращиванием и производством мяса индейки, и их классификация, объемы производства и рыночные доли за период 2016 и 4М 2017 гг.

Исследование содержит прогноз развития российского рынка мяса индейки, включая прогноз производства и импорта, на 2017-2020 гг.

ЦЕЛИ ИССЛЕДОВАНИЯ

Анализ мирового рынка мяса индейки:

- мировое производство мяса индейки;

- мировой импорт мяса индейки и суточных птенцов;

- мировой экспорт мяса индейки и суточных птенцов;

- мировое потребление мяса индейки по странам и регионам мира;

Анализ российской отрасли разведения индейки;

Анализ российского производства мяса индейки:

- динамика производства;

- структура производства мяса индейки по категориям хозяйств;

- динамика производства мяса индейки на крупнейших предприятиях;

- составление профилей крупнейших предприятий;

Оценить импорт мяса индейки, по следующей классификации:

- импорт инкубационного яйца индеек;

- импорт суточных птенцов индейки;

- импорт неразделанных тушек индейки свежих, охлажденных и замороженных;

- импорт частей тушек и субпродуктов индейки свежих, охлажденных и замороженных;

- характеристика цен на импортируемые виды продукции.

Определить баланс рынка мяса индейки:

- объем рынка;

- доля импортной продукции на рынке;

- прогноз развития рынка.

ВЫДЕРЖКИ ИЗ ИССЛЕДОВАНИЯ:

- Крупнейшим мировым производителем и потребителем мяса индейки является США. Доля США в мировой структуре производства составляет ***%.

- Россия занимает *** место в мировом производстве мяса индейки, с долей в 2,8%, и с каждым годом доля нашей страны постепенно увеличивается.

- За 4 месяца 2017 г. объем производства мяса индейки в РФ составил *** тыс. тонн. По отношению к показателю за аналогичный период предыдущего года это на ***% больше.

- В 2017 г. ситуация на российском рынке индейки изменилась - изменилась расстановка сил игроков. Позицию лидера сохранила компания ДАМАТЕ - ООО «ПЕНЗАМОЛИНВЕСТ» находится на первом месте с долей ***%. А вот на второе место в 2017 г. вышла компания «***». Третье место занимает компания «***».

- Учитывая наметившийся курс перехода российской экономики на импортозамещение и полную продовольственную независимость, аналитики GLOBAL REACH CONSULTING (GRC) прогнозируют увеличение предложения на российском рынке индейки к 2020 году до *** тыс. тонн.

Развернуть

Содержание1. РЕЗЮМЕ ПРОЕКТА

1.1. Цели исследования

1.2. Методы и источники исследования

1.3. Основные выводы по исследованию

2. ХАРАКТЕРИСТИКА ПРЕДМЕТА ИССЛЕДОВАНИЯ

2.1. Определение

2.2. Основные породы индеек

2.3. Мясо индейки

2.4. Отрасль разведения индейки

2.5. Убойный выход мяса индейки

3. МИРОВОЙ РЫНОК МЯСА ИНДЕЙКИ

3.1. Мировое производство мяса индейки

3.2. Мировой импорт птенцов индейки

3.2.1. Динамика и объем мирового импорта птенцов индейки

3.2.2. География мирового импорта птенцов индейки

3.3. Мировой импорт мяса индейки

3.3.1. Динамика и объем мирового импорта мяса индейки

3.3.2. Импорт замороженных частей и субпродуктов индейки

3.3.3. Импорт свежих или охлажденных частей и субпродуктов индейки

3.3.4. Импорт тушек индеек замороженных

3.3.5. Импорт тушек индеек свежих и охлажденных

3.4. Мировой экспорт птенцов индейки

3.4.1. Динамика и объем мирового экспорта птенцов индейки

3.4.2. География мирового экспорта птенцов индейки

3.5. Мировой экспорт мяса индейки

3.5.1. Динамика и объем мирового экспорта мяса индейки

3.5.2. Экспорт частей и субпродуктов индейки замороженных

3.5.3. Экспорт частей и субпродуктов индейки свежих или охлажденных

3.5.4. Экспорт тушек индеек замороженных

3.5.5. Экспорт тушек индеек свежих и охлажденных

3.6. Баланс мирового рынка мяса индейки. Объем потребления

4. ПОГОЛОВЬЕ ИНДЕЙКИ В РОССИИ

4.1. Динамика поголовья в сельскохозяйственных организациях

4.2. Поголовье индейки по федеральным округам

4.3. Поголовье индейки по регионам

5. ПРОИЗВОДСТВО МЯСА ИНДЕЙКИ В РОССИИ

5.1. Объем и динамика производства мяса индейки

5.2. Структура производства

5.3. Крупнейшие производители

5.3.1. ООО «ЕВРОДОН»

Общая информация

Финансовая информация

5.3.2. ЗАО «КРАСНОБОР»

Общая информация

Финансовая информация

5.3.3. ООО «ПЕНЗАМОЛИНВЕСТ»

Общая информация

Финансовая информация

5.3.4. ООО «БАШКИРСКИЙ ПТИЦЕВОДЧЕСКИЙ КОМПЛЕКС ИМЕНИ М. ГАФУРИ»

Общая информация

Финансовая информация

5.3.5. ООО «ЕГОРЬЕВСКАЯ ПТИЦЕФАБРИКА»

Общая информация

Финансовая информация

5.3.6. ЗАО «ЗАДОНСКАЯ»

Общая информация

Финансовая информация

5.4. Проблемы развития российского производства мяса индейки

6. ИМПОРТ МЯСА ИНДЕЙКИ В РОССИЮ

6.1 Таможенные пошлины

6.2 Импорт инкубационного яйца индеек

6.2.1 Динамика и география импорта

6.2.2 Импорт инкубационного яйца по фирме-получателю

6.2.3 Импорт инкубационного яйца по фирме-производителю

6.2.4 Цены на импортное инкубационное яйцо

6.3 Импорт птенцов индейки

6.3.1 Импорт по стране происхождения

6.3.2 Импорт по фирме получателю

6.3.3 Импорт по кампаниям-производителям

6.3.4 Цены на суточных птенцов индейки

6.4 Общий объем импорта мяса индейки

6.4.1 Динамика импорта

6.4.2 Структура импорта по группам ТН ВЭД

6.4.3 Импорт по стране происхождения

6.5 Импорт частей и субпродуктов индейки мороженых

6.6 Импорт частей и субпродуктов индейки свежих или охлажденных

6.7 Импорт тушек индеек замороженных

6.8 Фирмы-получатели мяса индейки

6.9 Фирмы-производители импортного мяса индейки

7. БАЛАНС РЫНКА МЯСА ИНДЕЙКИ

8. ЦЕНЫ НА МЯСО ИНДЕЙКИ В РОССИИ

8.1. Цены на импортное мясо на таможне

8.1.1. Цены по видам продукции

8.1.2. Цены по стране происхождения

8.1.3. Цены по фирме-получателю

8.2. Оптовые цены производителей и дистрибьюторов на продукты из индейки по регионам

8.2.1. Москва

8.2.2. Санкт-Петербург

8.2.3. Южный и Северо-Кавказский ФО

8.2.4. Центральный ФО

8.2.5. Уральский ФО

8.2.6. Приволжский ФО

8.2.7. Северо-западный ФО

8.2.8. Сибирский ФО

9. ПРОГНОЗ РАЗВИТИЯ РЫНКА ИНДЕЙКИ В РФ НА 2017-2020 ГГ.

О КОМПАНИИ GLOBAL REACH CONSULTING (GRC)

Компания «Агриконсалт» в конце прошлого года провела исследования российского рынка мяса индейки. Согласно результатам исследования, производство индюшатины быстро растет. Но в целом потребление мяса индейки пока остается на низком уровне - около 2% потребления всего мяса птицы. Этому способствуют следующие факторы:

Исторические особенности, которые в данный момент (смена менталитета и интеграция в мировое сообщество) теряют свое значение в области вкусовых предпочтений российских потребителей;

- производства и рынок начали формироваться сравнительно недавно, у большинства отечественных производителей недостаточно опыта и компетенций по сравнению с мировыми лидерами. Иностранный же капитал и технологии в ближайшее время не будут инвестированы в производство мяса индейки (исключение составляет ГК «Черкизово», которая реализует свой новый проект совместно с лидером испанского рынка мяса индейки - компанией Grupo Fuertes).

СТРУКТУРА РЫНКА ИНДЕЙКИ

Ряд экспертов оценивают рынок мяса индейки в 100 тысяч тонн в убойном весе в 2011 году. Если сравнивать с 2010 годом, то рынок сократился на 4 тысячи тонн (на 4,3%). Это связано с падением импорта.

ПРОИЗВОДСТВО ИНДЕЙКИ В СТРУКТУРЕ ПРОИЗВОДСТВА МЯСА

В России производство мяса стабильно растет (табл. 1).

tab.1

За период с 2006-го по 2011 год производство основных видов скота и птицы в убойном весе увеличилось с 5209 до 7410 тысяч тонн (+42,2%), в том числе сельскохозяйственной птицы - с 1632 до 3174 тысяч тонн (+94,5%), свиней - с 1699 до 2414 тысяч тонн (+42,1%), овец и коз - с 156 до 188 тысяч тонн (+20,5%). Производство крупного рогатого скота сократилось с 1809 до 1635 тысяч тонн (-9,6%).

Рост производства индейки за данный период пропорционален росту производства сельскохозяйственной птицы - с 28,2 до 65 тысяч тонн (130%).

СТРУКТУРА ПРОИЗВОДСТВА МЯСА ИНДЕЙКИ

Согласно данных ФСГС РФ и оценке ряда экспертов рост объемов производства мяса индейки происходит за счет сельскохозяйственных организаций, с 2006-го по 2011 год рост промышленного производства составил около 180%, или 36 тысяч тонн.

У населения невозможно определить рост объемов производства мяса индейки. По результатам сельскохозяйственной переписи в 2006 году, данный показатель составил около 8 тысяч тонн (28% общего производства), а к 2011 году, по оценкам экспертов, он сократился до 10-15% от общего производства.

ПОТРЕБЛЕНИЕ МЯСА ИНДЕЙКИ

В целом по России рынок индейки ненасыщен: по разным данным, потребление составляет от 0,64 до 0,9 килограмма на человека в год. Потребление распределяется неравномерно. В Москве, Санкт-Петербурге и других крупных городах потребление гораздо выше. В небольших городах и сельских поселениях продукция из индейки представлена в гораздо меньших количествах, или не представлена вообще.

Стоит отметить, что потребление индейки в разных странах существенно различается. Так, в 2011 году в США, крупнейшем потребителе этой продукции, на душу населения в год приходилось 7,4 килограмма, в Канаде - 4,2 килограмма, а в Евросоюзе (в среднем по 27 странам) - 3,8 килограмма мяса индейки.

ОСНОВНЫЕ ПРОИЗВОДИТЕЛИ

По данным исследований «Агриконсалт», конкуренция на российском рынке индейки не очень высока, за исключением регионов с интенсивным потреблением, - в первую очередь Москвы. При этом рынок отличается довольно высокой концентрацией: 3 крупнейших предприятия в 2012 году обеспечили более 60% производства (52% рынка), а 8 крупнейших игроков - 86% общего производства (63% рынка). Основными производителями мяса индейки являются: «Евродон» (39% рынка), Агрохолдинг «Енисейский» (15%), «Краснобор» (12%), Башкирский птицеводческий комплекс им.М.Гафури (9%), Егорьевская птицефабрика (5%), Птицефабрика «Задонская» (3%), Агрофирма «Герцевская» (2%), «Конкорд»(1%), другие (14%).

ПЕРСПЕКТИВЫ РАЗВИТИЯ ОТЕЧЕСТВЕННОГО ИНДЕЙКОВОДСТВА

Общий ресурс рынка мяса индейки в России ежегодно снижается, что происходит за счет сокращения импорта. В ближайшие годы предвидится дальнейшее снижение объемов импорта. Прежде всего, это связано с дальнейшим ростом внутреннего производства: к 2015 году прогнозируется снижение импорта до 22-23 тысяч тонн.

В целом, по оценке ГК «Агриконсалт» и других экспертов отрасли, общий ресурс рынка будет расти за счет отечественного производства - это связано с увеличением производства действующих птицефабрик и появлением на рынке новых игроков.

Ведущие предприятия, например ООО «Евродон» (Ростовская обл.) и ООО «Агрохолдинг «Енисейский» (Красноярский край, входит в Агрохолдинг «Сибирская губерния»), вводят новые комплексы по выращиванию индейки. Что касается новых проектов, то, по разным данным, в России заявлено до 35 инвестиционных проектов, наиболее крупными и реалистичными из которых являются:

- ООО АПК «Дамате» (Пензенская обл.) - в июле 2012 года завершился первый этап строительства комплекса и был открыт инкубаторий на 1,8 млн индюшиных яиц в год. Проектная мощность, планируемая к 2015 году, должна составить 60 тысяч тонн мяса индейки в год. Объем инвестиций - 7,4 млрд рублей.

- ГК «Черкизово» (Тамбовская обл.) - реализация проекта только начата. Запуск планируется в 2014 году. По плану предприятия, проектная мощность составит 40 тысяч тонн мяса индейки в год. Объем инвестиций - 4 млрд рублей.

- ЗАО «Невьянская птицефабрика» (Свердловская обл.) - в 2013 году планируется открытие первой очереди птицекомплекса (10 тысяч тонн мяса в год). Проектная мощность будет достигнута в момент введения в действие второй и третьей очередей в 2015 году. Расчетная мощность - 30 тысяч тонн мяса в год, а объем инвестиций - 6 млрд рублей.

ТЕМПЫ РОСТА ОТЕЧЕСТВЕННОГО ПРОИЗВОДСТВА

Все эксперты прогнозируют рост отечественного производства индейки. Другой вопрос - темпы роста. Например, по некоторым оценкам, из большого числа заявленных проектов многие не будут реализованы в принципе, либо будут реализованы, но не в заявленные сроки или не в полном объеме.

По мнению аналитиков, производство индейки уже в 2013 году достигнет 252 тысяч тонн в убойном весе, а к 2015 году вырастет до 332 тысяч тонн.

Согласно данным «Агриконсалт» и других экспертов отрасли, к 2015 году объем российского производства мяса индейки, скорее всего, достигнет 109 тысяч тонн в убойном весе или 153 тысяч тонн в живом весе. Это наиболее реалистичный прогноз.

В течение 2006-2011 годов доля производства индейки не превысила 1% в общей структуре производства мяса (2% в структуре птицеводства), а ресурс рынка индейки постоянно снижался. Несмотря на это в перспективе до 2015 года, благодаря интенсивному росту отечественного производства, все эксперты прогнозируют активный рост рынка: по минимальным оценкам - до 44% за 4 года.