Сведения о среднесписочной численности работников (СЧР) - это один из первых отчётов только что созданного ООО. Бланк отчётности выглядит простым, тем не менее, сдача СЧР вызывает массу вопросов, на которые мы дадим ответы в этой статье.

Кто должен сдавать сведения о количестве работающих

Если судить по названию, сдавать сведения о среднесписочной численности работников должны только работодатели. Но Министерство финансов считает, что отчитываться должны все компании, в том числе недавно организованные, в штате которых ещё нет сотрудников .

Из письма Минфина РФ от 4 февраля 2014 г. № 03-02-07/1/4390: «…не предусмотрено освобождение организаций, не имеющих работников, от представления в налоговые органы в установленный срок сведений о среднесписочной численности работников».

Перечислим, кто обязан сдавать отчёт о среднесписочной численности:

- только что зарегистрированные юридические лица, независимо от наличия персонала;

- индивидуальные предприниматели-работодатели;

- организации, заключившие ;

- организации, которые не имеют сотрудников в штате.

Таким образом, не сдавать эти сведения вправе только ИП без работников, все остальные бизнесмены обязаны отчитаться.

Кого включать в численность для отчёта

Расчёт среднесписочной численности в 2019 году производится согласно Указаниям, утвержденным приказом Росстата от 22.11.2017 № 772. В Указаниях перечислены категории работающих, которых включают в численность для отчёта, и тех, которые в расчёте не учитываются.

Много споров возникает по поводу внесения в СЧР информации об единственном учредителе, который и не получает зарплату. Надо ли учитывать его в количестве работающих, ведь он выполняет административные функции по руководству ООО? Нет, не надо, по этому вопросу есть четкий ответ в пункте 78 (ж) Указаний.

Среднесписочная численность рассчитывается только в отношении персонала, принятого по трудовому договору. В этом главное отличие этого показателя от отчётов в фонды, где учитывают ещё и работников, оформленных по договору гражданско-правового характера. При этом срок работы по трудовому договору значения не имеет, в сведения СЧР вносят всех, кто выполняет постоянную, временную или сезонную работу. Отдельно учитывают тех, кто оформлен на полную ставку и тех, кто отрабатывает неполный рабочий день.

В общем случае среднесписочная численность определяется путем сложения количества работников списочного состава за каждый месяц отчётного года и деления полученной суммы на 12. Итоговый результат указывают в целых единицах, т.к. он означает количество работающих человек в штате.

Срок сдачи СЧР в 2019 году

Срок сдачи сведений о среднесписочной численности установлен статьей 80 НК РФ. Согласно ей сдать эту форму надо не позднее 20 января текущего года за предыдущий календарный год. Но срок сдачи отчёта о среднесписочной численности новых организаций (юридических лиц, которые только что созданы или реорганизованы) - не позже 20-го числа месяца , следующего за тем, в котором организация была зарегистрирована или реорганизована.

Например, создание ООО произошло 10 января 2019 года, следовательно, сдать сведения о среднесписочной численности вновь созданной организации надо не позднее 20 февраля 2019 года. Далее компания отчитывается в общем порядке, т.е. за 2019 год отчёт о количестве работающих сдать нужно до 20 января 2020 года включительно.

Если срок сдачи нарушен, ООО будет оштрафовано по статье 126 НК РФ на сумму 200 рублей. Кроме того, возможно административное наказание должностного лица (главбуха или директора) на сумму от 300 до 500 рублей по статье 15.6 КоАП РФ.

Важно: сведения о среднесписочной численности работников новой организации хоть и сдаются в ИФНС, но не являются налоговой декларацией, поэтому налоговики не вправе заблокировать расчётный счет ООО из-за опоздания со сроками сдачи.

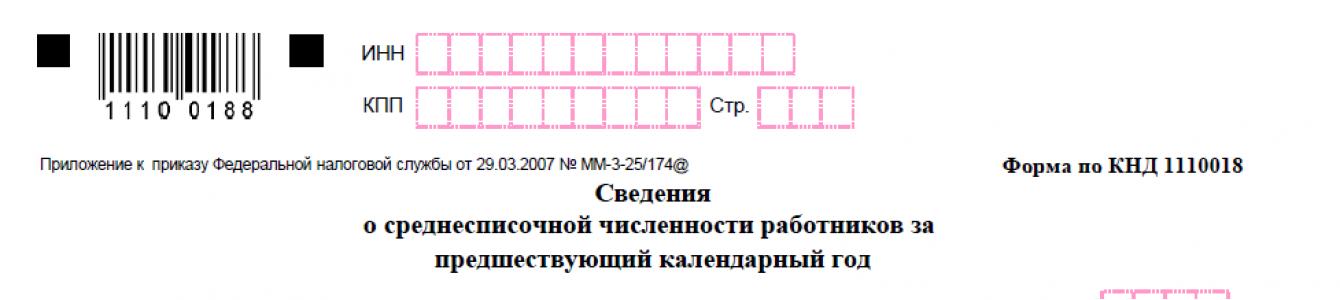

Бланк отчёта

Отчёт СЧР сдают по на бланке, утвержденном приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Рекомендации по заполнению формы приводятся в письме ФНС России от 26.04.2007 № ЧД 6-25/353@.

Отчёт о среднесписочной численности для вновь созданных организаций состоит из одного листа и имеет достаточно простой вид.

![]()

В верхних строках формы (поля для заполнения выделены цветом) указывают ИНН и КПП юридического лица. Наименование ИФНС вписывается полностью с указанием номера и кода налогового органа. Наименование общества приводится полное, например, не «ООО «Альфа», а «Общество с ограниченной ответственностью «Альфа».

Единственный значимый показатель отчёта СЧР - это среднесписочная численность, подсчитанная в соответствии с Указаниями № 772. Если сведения сдаются за прошедший календарный год, то в полях даты указывают 1-ое января текущего года. Сведения подписывает руководитель юридического лица, но это может сделать и доверенное лицо. При сдаче отчёта по доверенности надо вписать реквизиты этого документа и приложить копию.

Отчёт о среднесписочной численности для вновь созданных организаций отличается от обычного ежегодного отчёта только датой. Обратите внимание на сноску, отмеченную знаком (*), - количество персонала указывается не на 1-ое января текущего года, а на 1-ое число месяца, следующего за месяцем, в котором ООО было зарегистрировано. Например, если компания зарегистрирована 10 января 2019 года, то численность штата указывается по состоянию на 1 февраля 2019 года.

Приводим образец заполнения отчёта о средней численности работников вновь созданного ООО, в котором трудовой договор заключен только с генеральным директором.

Способы подачи

Количество работающих по трудовому договору имеет значение не только при расчёте налогов, но и при выборе способа подачи отчёта СЧР: бумажный или электронный. Обычно сведения о среднесписочной численности вновь созданной организации подают в бумажном виде, т.к. количество работающих, нанятых в первый же месяц, редко превышает 100 человек.

Правило статьи 80 (3) НК РФ гласит, что подавать налоговые декларации и расчёты в бумажном виде вправе только налогоплательщики, имеющие не более 100 человек. Если подходить буквально, то эта статья не должна распространяться на отчёт о среднесписочной численности, т.к. он не является налоговым. Однако налоговики настаивают на том, чтобы при количестве работающих выше 100 человек информация об их количестве тоже сдавалась в электронном формате.

На самом деле это требование особых трудностей не вызывает, учитывая, что с 2015 года плательщики страховых взносов обязаны сдавать отчётность по страховым взносам в электронной форме, уже начиная с 25 человек. То есть, если количество работников на вашем предприятии превысило 25 человек, всё равно придется оформлять электронную цифровую подпись, которой можно подписывать все отчёты.

Отчёт о количестве работающих подается в налоговую инспекцию по месту постановки на учёт: по прописке индивидуального предпринимателя или юридическому адресу ООО. Если документ оформлен на бумажном носителе, то сдать отчёт можно лично в ИФНС или по почте с описью вложения.

Деятельность хозяйствующего субъекта характеризуется по ряду критериев, среди которых особое место отдается такому показателю, как сведения о среднесписочной численности работников фирмы. Он используется при отнесении компании к той или иной группе в соответствии с размерами фирмы. Поэтому списочная численность записывается во многих отчетах, которые представляют организации.

Среднесписочная численность это данные о том, сколько сотрудников работают за определенный период в компании в среднем.

Среднесписочная численность это данные о том, сколько сотрудников работают за определенный период в компании в среднем.

Она обязательно должна определяться на каждом субъекте, являющимся нанимателем трудовых ресурсов. При расчете данного показателя используются самые разнообразные отчетные промежутки - один месяц, три, двенадцать (год).

Независимо от времени, нормы закона установили единую методологию определения этого показателя.

Предоставление информации, куда входит и среднесписочная численность для вновь созданных организаций также обязательно, как и для работающих компаний. Законодательство требует, чтобы эти предприятия до двадцатого числа месяца, после регистрации в ЕГРЮЛ, направляли отчеты с данными показателями в налоговую.

В дальнейшем они сдают отчет о среднесписочной численности в обычном порядке. Таким образом, данная отчетность ими подается два раза при создании компании.

Внимание! Сведения о среднесписочной численности работников не обязательно представлять только субъектам бизнеса, которые работают в качестве индивидуальных предпринимателей без привлечения наемного труда. Это правило начало действовать только с 2014 года.

Значимость данных сведений определяется способом их использования при определении других важнейших показателей, например, средняя зарплата.

Разделение фирм по размеру предприятия происходит по среднесписочной численности. На базе этих данных устанавливается перечень деклараций и способ их представления.

Важно! Если на основании предоставляемых в налоговую сведений окажется, что в организации более 100 сотрудников, то она больше не сможет применять такие упрощенные налоговые режимы, как ЕНВД и УСН. А при у ИП не может быть более 15 сотрудников.

Куда сдается отчетность

Для предприятий предусмотрено нормами закона, что они должны отправлять данные отчеты в ИФНС по месту их расположения. Если в состав предприятия включаются филиалы и другие внешние подразделения, то по организации подается один общий отчет, содержащий эти сведения.

Форма КНД 1110018 предпринимателями, у которых есть трудовые контракты с сотрудниками, сдается по месту их прописки и постановки их на учет.

Важно! Предприниматель осуществляющий хозяйственную деятельность на другой территории, отличной от той, где он был поставлен на учет, должен отчет о среднесписочной численности отправлять по месту своей регистрации.

Способы сдачи сведений

Данная отчетность формируется либо вручную, путем заполнения соответствующих бланков, либо с использованием специальных программных комплексов.

Существует несколько способов сдать такой отчет в ИФНС:

- Отнести его в налоговую самостоятельно или попросив представителя, в бумажном виде. Отчет при этом должен быть составлен в двух экземплярах, на втором из которых инспектор проставляет соответствующую отметку.

- Почтовым отправлением с обязательной описью вложения.

- С помощью спецоператора с использованием .

Внимание! В зависимости от региона инспектор, принимающий отчет на бумаге, может попросить предоставить еще и электронный его файл.

Сроки сдачи отчета среднесписочной численности

В зависимости от ситуации выделяют три срока подачи этого отчета:

- До 20 января года после отчетного - сдают в общем порядке все организации и предприниматели, выступающие нанимателями работников. При выпадании этого времени на выходной, оно переносится на идущий далее ближайший рабочий день. Таким образом за 2017 год отчет предоставляется до 22 января 2018 года.

- До 20 числа месяца, который следует за месяцем постановки на учет хозяйствующего субъекта - сдают как вновь созданные компании, так и индивидуальные предприниматели. Т.е. если или ИП были зарегистрированы в марте, то отчет необходимо сдать до 20 апреля.

- Не позже дата исключения субъекта из реестра юрлиц и ИП - при закрытии бизнеса.

Скачать .

Как правильно заполнить отчет о среднесписочной численности

Заполнение отчета начинается с указания ИНН организации или индивидуального предпринимателя. При этом ИНН ООО состоит из 10 цифр, а ИНН предпринимателя – из 12. Далее для организаций указывает КПП, а для ИП – ставим прочерк, так как у них этого кода нет. Указываем номер заполняемого листа.

Ниже вносим данные о той налоговой инспекции, куда сдается отчет и ее четырехзначный код. Например, для 29 налоговой г. Москвы это 7729.

Следом ставим дату, на которую сдается отчетность:

Следом ставим дату, на которую сдается отчетность:

- Если отчет предоставляется по окончании года, то ставим 01.01 и соответствующий год.

- Если вы только зарегистрировали компанию или ИП, то как указали ранее – крайний срок – это 20 число месяца, который следует за месяцев в котором была произведена регистрация.

- Если отчет сдается по случаю или закрытия ИП, то дата сдачи должна быть до того, как вы подадите документы о закрытии бизнеса.

Ниже пишем количество сотрудников в соответствии с произведенным расчетом.

Далее заполняем только левую часть бланка. В соответствующем поле директор, ИП или представитель должен поставить свою роспись, и дату подписания отчетности.

Далее заполняем только левую часть бланка. В соответствующем поле директор, ИП или представитель должен поставить свою роспись, и дату подписания отчетности.

Внимание! Если отчет подписывается представителем, то необходимо будет к отчетности приложить доверенность, на основании которой данное лицо действует.

Как рассчитать среднесписочную численность работников

Данная обязанность по определению среднесписочной численности может возлагаться на кадровика или на бухгалтера.

В связи со значимостью этого показателя, его расчету надо уделять большое внимание, с тем чтобы обеспечить точность произведенного вычисления. Тем более, что контролирующие инстанции могут его проверить.

Исходную информацию следует брать из кадровых документов по учету времени, а также распоряжений руководства о приеме, отпуске или увольнении.

Специальные программы для ПК позволяют формировать данный показатель автоматически, исключая ошибки при вычислении. При этом обязательно нужно проверять источники информации.

Работник, производящий определение этого показателя, должен знать весь алгоритм расчета, с тем чтобы в любой момент он мог проверить данные вычисления.

Шаг 1. Определение численности за каждый день месяца

Первым шагом нужно определить количество сотрудников, которые работали в компании в каждый из дней месяца. Для каждого из рабочих дней это число равно количеству сотрудников, с которыми имеются трудовые контракты, включая рабочих на больничных и в командировках.

В расчете не участвуют:

- Совместители, у которых основное место - другая фирма;

- Работающие на основании договоров подряда;

- Работницы отпусках - декретном или по уходу за детьми;

- Сотрудники, у которых по соглашению устанавливается сокращенный рабочий день. Если же снижение времени работы закреплено законодательно, то они в расчете участвуют.

Внимание! Численность в выходной или праздник принимается как численность в предыдущий день работы. Таким образом, сотрудник, который уволился в пятницу, будет «числиться» еще субботу и воскресенье.

Если у компании не подписано ни одного соглашения, то для расчета число работников равно «1», принимая во внимание директора, даже если ему не выплачивается зарплата.

Сведения о среднесписочной численности работников за предшествующий календарный год представляются налогоплательщиком в ФНС (п.3 ст.80 НК РФ):

- не позднее 20 января текущего года,

- не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована) - случае создания (реорганизации) организации.

Данный отчет необходимо сдать в ФНС вне зависимости от того, сколько сотрудников находится в штате компании. Отчет предоставляется:

- По месту налогового учета компании,

- По месту регистрации ИП*.

«В п. 3 ст. 80 Кодекса и в Приказе ФНС России от 29.03.2007г. №ММ-3-25/174@ «Об утверждении формы сведений о среднесписочной численности работников за предшествующий календарный год» не предусмотрено, что налогоплательщики - индивидуальные предприниматели, у которых отсутствуют наемные работники, не представляют в налоговые органы сведения о среднесписочной численности работников.»

Кроме того, данный показатель участвует в расчете некоторых налогов и необходим при выполнении ряда требований Налогового кодекса, так как с показателем среднесписочной численности работников (СЧР) связано немало обязанностей и льгот налогоплательщиков.

Так, например, согласно п.3 ст.80 НК РФ:

- налогоплательщики, СЧР которых за предшествующий календарный год превышает 100 человек,

- а также вновь созданные (в том числе при реорганизации) организации, численность работников которых превышает указанный предел,

Кроме того, в соответствии с пп.15 п.3 ст.346.12 НК РФ, организации и ИП, СЧР которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек:

- Не вправе применять УСН.

Касается расчет СЧР и ИП, применяющих патентную систему. Согласно пп.5 ст.346.43 НК РФ, при применении ПСН, ИП вправе привлекать наемных работников, в том числе по договорам ГПХ. При этом средняя численность наемных работников, не должна превышать за налоговый период 15 человек по всем видам предпринимательской деятельности, осуществляемым ИП.

Существуют и другие ситуации, когда обязанности и права организаций напрямую зависят от количества работающих в ней сотрудников, соответственно, правильность расчета показателя СЧР в некоторых случаях может сильно интересовать представителей налоговых органов.

В нашей статье мы рассмотрим порядок расчета средней численности работников как состоящих в трудовых отношениях с организацией (в том числе - внешних совместителей), так и заключивших с ней договоры ГПХ.

Порядок расчета среднесписочной численности работников

В соответствии с требованиями НК РФ, расчет СЧР осуществляется в соответствии с Указаниями по заполнению форм федерального статистического наблюдения, утвержденными Приказом Росстата от 24.10.2011г. №435.Согласно п.77Указаний по заполнению формы №П-4, средняя численность работников организации включает в себя:

- среднесписочную численность работников,

- среднюю численность внешних совместителей,

- среднюю численность работников, выполнявших работы по договорам гражданско-правового характера (ГПХ).

СЧР за квартал определяется путем суммирования среднесписочной численности работников за все месяцы работы организации в квартале и деления полученной суммы на три (п.81.5 Указаний).

СЧР за период с начала года по отчетный месяц включительно определяется путем суммирования СЧР за все месяцы, истекшие за период с начала года по отчетный месяц включительно, и деления полученной суммы на число месяцев за период с начала года, т.е. соответственно на 2, 3, 4 и т.д. (п.81.6 Указаний).

СЧР за год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12 (п.81.7 Указаний).

СЧР в организациях, работавших неполный месяц (например, в организациях, вновь созданных*, имеющих сезонный характер производства), определяется путем деления суммы численности работников списочного состава за все дни работы организации в отчетном месяце, включая выходные и праздничные дни за период работы, на общее число календарных дней в отчетном месяце (п.81.8 Указаний).

*К вновь созданным организациям не относятся организации, созданные на базе ликвидированных (реорганизованных) юридических лиц, обособленных или несамостоятельных подразделений.

Обратите внимание: Организации, временно приостановившие работу по причинам производственно-экономического характера, определяют СЧР на общих основаниях .

Если организация работала неполный квартал, то СЧР за квартал определяется путем суммирования среднесписочной численности работников за месяцы работы в отчетном квартале и деления полученной суммы на 3 (п.81.9 Указаний).

Если организация работала неполный год (сезонный характер работы или создана после января), то СЧР за год определяется путем суммирования среднесписочной численности работников за все месяцы работы организации и деления полученной суммы на 12 (п.81.10 Указаний).

Численность работников списочного состава за выходной или праздничный день принимается:

- равной СЧР за предшествующий рабочий день.

- равной численности работников списочного состава за рабочий день, предшествовавший выходным и праздничным дням.

- приказов о приеме,

- приказов о переводе работников на другую работу,

- приказов об увольнении (при прекращении трудового договора).

СЧР рассчитывается на основании списочной численности, которая приводится на определенную дату, например, на последнее число отчетного периода.

В списочную численность работников включаются:

- наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более,

- работавшие собственники организаций, получавшие заработную плату в данной организации.

Исходя из этого, в списочную численность целыми единицами включаются , в частности, работники:

- Фактически явившиеся на работу, включая и тех, которые не работали по причине простоя.

- Находившиеся в служебных командировках, если за ними сохраняется заработная плата в данной организации, включая работников, находившихся в краткосрочных служебных командировках за границей.

- Не явившиеся на работу по болезни (в течение всего периода болезни до возвращения на работу в соответствии с листками нетрудоспособности или до выбытия по инвалидности).

- Не явившиеся на работу в связи с выполнением государственных или общественных обязанностей.

- Принятые на работу на неполный рабочий день или неполную рабочую неделю, а также принятые на половину ставки (оклада) в соответствии с трудовым договором или штатным расписанием.

При этом, согласно п.81.3 Указаний, такие сотрудники при определении СЧР учитываются пропорционально отработанному времени.

Расчет производится в следующем порядке:

а) Исчисляется общее количество человеко-дней, отработанных этими работниками, путем деления общего числа отработанных человеко-часов в отчетном месяце на продолжительность рабочего дня, исходя из продолжительности рабочей недели, например:

- 40 часов - на 8 часов (при пятидневной рабочей неделе) или на 6,67 часа (при шестидневной рабочей неделе),

- 36 часов - на 7,2 часа (при пятидневной рабочей неделе) или на 6 часов (при шестидневной рабочей неделе),

- 24 часа - на 4,8 часа (при пятидневной рабочей неделе) или на 4 часа (при шестидневной рабочей неделе).

При этом за дни болезни, отпуска, неявок (приходящиеся на рабочие дни по календарю) в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню (в отличие от методологии, принятой для учета количества отработанных человеко-часов).

Обратите внимание: Работники, которым в соответствии с законодательством РФ установлена сокращенная продолжительность рабочего времени, включая инвалидов, в СЧР учитываются как целые единицы .

К работникам, которым законодательно установлена сокращенная продолжительность рабочего времени, относятся, в частности:

- работники в возрасте до 18 лет,

- работники, занятые на работах с вредными и опасными условиями труда,

- женщины, которым предоставлены дополнительные перерывы в работе для кормления ребенка,

- женщины, работающие в сельской местности,

- работники, являющиеся инвалидами I и II групп.

- Принятые на работу с испытательным сроком.

- Заключившие трудовой договор с организацией о выполнении работы на дому личным трудом (надомники).

- Сотрудники, имеющие специальные звания.

- Направленные с отрывом от работы в образовательные учреждения для повышения квалификации или приобретения новой профессии, если за ними сохраняется заработная плата.

- Временно направленные на работу из других организаций, если за ними не сохраняется заработная плата по месту основной работы.

- Студенты и учащиеся образовательных учреждений, работающие в организациях в период производственной практики, если они зачислены на рабочие места (должности).

- Обучающиеся в образовательных учреждениях, аспирантурах, находящиеся в учебном отпуске с сохранением полностью или частично заработной платы.

- Поступающие и обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы*.

- Находившиеся в отпусках по беременности и родам, в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком.*

- женщины, находившиеся в отпусках по беременности и родам,

- лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком;

- обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы,

- поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в соответствии с законодательством РФ.

- Находившиеся в ежегодных и дополнительных отпусках, включая находившихся в отпуске с последующим увольнением.

- Имевшие выходной день согласно графику работы организации, а также за переработку времени при суммированном учете рабочего времени.

- Получившие день отдыха за работу в выходные или праздничные (нерабочие) дни.

- Принятые для замещения отсутствующих работников (ввиду болезни, отпуска по беременности и родам, отпуска по уходу за ребенком).

- Находившиеся в отпуске без сохранения заработной платы независимо от длительности отпуска.

- Находившиеся в простоях по инициативе работодателя и по причинам, не зависящим от работодателя и работника, а также в неоплаченных отпусках по инициативе работодателя.

- Принимавшие участие в забастовках.

- Работавшие вахтовым методом. Если организации не имеют обособленных подразделений на территории другого субъекта РФ, где производятся вахтовые работы, то работники, выполнявшие работы вахтовым методом, учитываются в отчете организации, с которой заключены трудовые договоры и договоры ГПХ.

- Иностранные граждане, работавшие в организациях, расположенных на территории России.

- Совершившие прогулы.

- Находившиеся под следствием до решения суда.

а) Принятые на работу по совместительству из других организаций.

Учет внешних совместителей ведется отдельно.

Работник, получающий в одной организации 2, 1,5 или менее 1 ставки или оформленный в одной организации как внутренний совместитель, учитывается в списочной численности работников как один человек (целая единица).

При этом работник, состоящий в списочном составе организации и выполняющий работы на условиях внутреннего совместительства, учитывается один раз по месту основной работы, в фонде заработной платы показывается сумма заработной платы с учетом оплаты труда по совместительству.

б) Выполнявшие работу по договорам ГПХ.

Работник, состоящий в списочном составе организации и заключивший договор ГПХ с этой же организацией, учитывается в списочной и среднесписочной численности один раз по месту основной работы, а начисленная ему заработная плата по трудовому договору и договору ГПХ - в графе 8 (фонд заработной платы работников списочного состава).

в) Привлеченные для работы согласно специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы) и учитываемые в среднесписочной численности работников.

Согласно п.81.2 Указаний, лица, не состоящие в списочном составе и привлеченные для работы по специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы), учитываются в среднесписочной численности как целые единицы по дням явок на работу .

г) Переведенные на работу в другую организацию, если за ними не сохраняется заработная плата, а также направленные на работу за границу.

д) Направленные организациями на обучение в образовательные учреждения с отрывом от работы, получающие стипендию за счет средств этих организаций. лица, с которыми заключен ученический договор на профессиональное обучение с выплатой в период ученичества стипендии.

е) Подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения администрации. Они исключаются из списочной численности работников с первого дня невыхода на работу.

ж) Собственники данной организации, не получающие заработную плату.

з) Члены кооператива, не заключившие трудовых договоров с организацией.

и) Адвокаты.

к) Военнослужащие при исполнении ими обязанностей военной службы.

Средняя численность внешних совместителей за период с начала года и год определяется путем суммирования средней численности за все месяцы, истекшие с начала года, и деления полученной суммы на число месяцев отчетного периода.

Средняя численность работников (включая иностранных граждан), выполнявших работу по договорам ГПХ, предметом которых является выполнение работ и оказание услуг, за месяц исчисляется по методологии определения среднесписочной численности.

Эти работники учитываются за каждый календарный день как целые единицы в течение всего периода действия этого договора независимо от срока выплаты вознаграждения.

За выходной или праздничный день принимается численность работников за предшествующий рабочий день.

Средняя численность работников, выполнявших работу по договорам ГПХ, за период с начала года и год определяется путем суммирования средней численности за все месяцы, истекшие с начала года, и деления полученной суммы на число месяцев отчетного периода.

Как уже упоминалось ранее, если работник, состоящий в списочном составе, заключил договор ГПХ с этой же организацией, то он не включается в среднюю численность работников, выполнявших работы по договорам ГПХ.

В среднюю численность работников, выполнявших работу по договорам ГПХ, не включаются :

- ИП, заключившие с организацией договор ГПХ и получившие вознаграждение за выполненные работы и оказанные услуги,

- лица несписочного состава, не имеющие с организацией договоров ГПХ,

- лица, с которыми заключены авторские договоры на передачу имущественных прав.

- фактически отработанные работниками часы с учетом сверхурочных и отработанных в праздничные (нерабочие) и выходные (по графику) дни, как по основной работе (должности), так и по совмещаемой в этой же организации, включая часы работы в служебных командировках.

- время нахождения работников в ежегодных, дополнительных, учебных отпусках, отпусках по инициативе работодателя,

- время повышения квалификации работников с отрывом от работы,

- время болезни,

- время простоя,

- часы перерывов в работе матерей для кормления ребенка,

- часы сокращения продолжительности работы отдельных категорий работников, которым в соответствии с законодательством Российской Федерации установлена сокращенная продолжительность рабочего времени,

- время участия в забастовках,

- другие случаи отсутствия работников на работе независимо от того, сохранялась за ними заработная плата или нет.

Бланк «Сведения о среднесписочной численности работников» (Форма КНД 1110018)

Источник/официальный документ:

пункт 3 статьи 80 Налогового кодекса

Куда сдавать:

ИФНС по месту регистрации

Способ сдачи:

бумажно или электронно

Периодичность сдачи:

1 год

Нужно сдавать до:

20 января года, следующего за отчетным

Штраф за несвоевременную сдачу:

200 руб.

Название документа:

Бланк сведений о среднесписочной численности работников (форма по КНД 1110018)

Формат:

xls

Размер:

55 кб

В соответствии с пунктом 3 статьи 80 Налогового кодекса работодатель обязан указывать информацию о среднесписочном количестве работников и предоставлять ее на соответствующем бланке в налоговое ведомство.

Кто должен подавать бланк о среднесписочной числе сотрудников?

Согласно закону осуществлять подачу информации о среднесписочном количестве трудящихся (форма КНД 1110018) обязаны организации, а также ИП. При этом для индивидуальных предпринимателей существуют некоторые послабления – направлять сведения о численности работников они обязаны исключительно тогда, когда в истекшем году применяли наемный труд.

Предприятия же представляют информацию вне зависимости от того, есть у них работники или таковые отсутствуют.

Можно отметить, что на такую обязанность никак не оказывает влияние используемый налоговый режим. Подачу информации на равных осуществляют и компании с общим режимом налогообложения, и те, кто выбрал особые режимы (ЕНВД, УСН, ПСН, ЕСХН).

Сообщать о количестве сотрудников необходимо каждый год, включая и тогда, когда по сравнению с прошлогодним периодом их численность не изменяется.

Срок сдачи бланка среднесписочной численности

Подача информации в бланке осуществляется за прошедший год. Крайний период сдачи для работающих предприятий и индивидуальных предпринимателей — двадцатое января текущего года. В частности, информацию за 2016 г. необходимо было подать до двадцатого января 2017 г.

В случае, когда создание предприятия произошло в течение года, то направить информацию его представители обязаны не позже двадцатого числа месяца, который следует за тем, в котором компания зарегистрировалась. Такое же условие действует для реорганизованных юридических лиц. Они предоставляют в налоговое ведомство о количестве работающих у них лиц до двадцатого числа месяца, который следует за тем месяцем, когда предприятие было реорганизовано.

Индивидуальные предприниматели, которые были вновь зарегистрированы, не обязаны сдавать информация в году госрегистрации.

Если любой из обозначенных сроков выпадает на праздники или выходные дни, то в соответствии с Налоговым кодексом, происходит их перенос в общем порядке на ближайший день работы.

Как и куда предоставлять информацию?

Заполненный бланк можно сдать самостоятельно в налоговую службу или направить по почте, сделав опись вложения.

Подача информации возможна и в электронном виде. При этом делать выбор между электронным и бумажным способом подачи могут все налоговые плательщики, в том числе те, у кого среднесписочное количество работников перевалило за сто человек.

Сдача бланка выполняется по месту госрегистрации предприятия или по месту жительства индивидуального предпринимателя. Компании с обособленными филиалами предоставляют сведения по тому месту, где был поставлен на учет головной офис.

Штраф за несвоевременную сдачу отчета среднесписочной численности

Если компания или ИП не представит или просрочит информацию о среднесписочном количестве сотрудников, то з а каждый такой случай работодателя подвергнут штрафу в сумме двухсот рублей. Кроме налоговой возможно наступление и административной ответственности для должностных лиц, т.е. штрафные санкции в пределах трехсот-пятисот рублей.

Вместе с тем выполнять блокировку счета налоговое ведомство за такое нарушение не может . Информация не считается декларацией, а это означает, что если сведения не представляются или нарушаются сроки, то это не является причиной для того, чтобы останавливать движения денежных средств на счетах.

Бланк отчета «Сведения о среднесписочной численности работников» за 2020 год остался прежним. Утвержден он еще в 2007 году (Приложение к Приказу ФНС РФ от 29.03.2007 № ММ-3-25/) и остается неизменным по сегодняшний день. Среднесписочная численность работников за 2020 год (бланк можно скачать в нашей статье) за уходящий год будет сдаваться по форме КНД 1110018.

Графы, обязательные для заполнения

Средняя численность работников (бланк 2020 года) состоит из одного листа. Заполнить его сможет даже начинающий бухгалтер. Раскрытию подлежат:

- наименование компании;

- ИНН, КПП организации;

- наименование ИФНС получателя и ее код;

- показатель среднесписочной численности сотрудников (в целых единицах);

- Ф.И.О. руководителя, подписавшего отчет;

- дата формирования сведений.

Кто обязан сдавать

Действующее законодательство гласит, что сведения о среднесписочной численности работников, форма которой утверждена Приказом ФНС РФ от 29.03.2007 № ММ-3-25/ , обязаны сдавать:

- все без исключения организации, которые вели деятельность в отчетном году (даже если не было наемных работников) — срок до 20 января;

- организации, зарегистрированные в текущем году, — срок сдачи до 20 числа месяца, следующего после регистрации;

- индивидуальные предприниматели (если имели наемных работников).

Кто освобожден от предоставления

Среднесписочная численность работников (форма 2020) года не подлежит сдаче ИП, которые не нанимали на работу людей, а также ИП, которые зарегистрированы в текущем году. Только они могут не подавать данные о численности.

Куда и как сдаются сведения

Предоставить отчет необходимо в межрайонную инспекцию Федеральной налоговой службы по месту регистрации. Бланк о среднесписочной численности работников (скачать бланк можно ниже) необходимо отправить в ФНС как в бумажном, так и в электронном виде. От чего зависит выбор — бумага или электроника? Если количество работников свыше 100 человек, то бумажный вариант исключаем — только в электронном виде. Среднесписочная численность работников — бланк 2020 скачать бесплатно можно в этой статье.

Что включать в сведения о среднесписочной численности работников (бланк 2020 года)

Самое сложное в отчете — это непосредственно сам расчет численности. Порядок определен Приказом Росстата № 772 от 22.11.2017. В численность включаются сотрудники, которые устроены по трудовым договорам. Данные необходимо брать из кадрового учета: сперва подсчитать присутствующих сотрудников за каждый день в течение каждого месяца, сумму за каждый месяц разделить на количество календарных дней в месяце, а затем суммировать данные по месяцам и разделить на 12. Рассчитанная среднесписочная численность работников (бланк 2020) заносится в документ.

Для предприятий с небольшой текучестью кадров сделать это не составит никакого труда, но в больших компаниях без программного обеспечения для подсчета не обойтись. Показатель численности округляется до целого числа по правилам арифметического округления.

Заполненный бланк о среднесписочной численности работников 2020 (образец)

Что грозит за непредоставление

Нарушение сроков сдачи сведений будут стоить 200 рублей (). На имя руководителя налоговики могут выписать административный штраф, размер которого составит от 300 до 500 рублей (). Вовремя сдавать сведения о среднесписочной численности работников (бланк представлен выше) несложно, отчет в целом достаточно простой и получить за него штраф, пускай и небольшой, все же не очень приятно.