Выделение - одна из пяти форм . Суть выделения в том, что из одной организации выделяется (образуется) одна или несколько компаний с передачей ей (им) части прав и обязанностей. При этом реорганизуемое общество продолжает свою деятельность. Регулируется процедура выделения ГК РФ, ФЗ № 129 от 08.08.2001г., ФЗ № 208 от 26.12.1995г. (для АО), ФЗ № 14 от 08.02.1998г. (для ООО) и другими нормативными актами.

Решение о реорганизации в форме выделения обычно принимают учредители (участники) Общества или уполномоченный учредительными документами его орган. Однако выделение может произойти и по решению госорганов или суда. При этом если будут нарушены установленные госорганом сроки реорганизации, то по суду в компании может быть назначен внешний управляющий, который собственно займется подготовкой и осуществлением процесса выделения (ст. 57 ГК РФ).

Разделительный баланс и реорганизация-выделение

Документ, на основании которого переходит часть прав и обязанностей выделенному юридическому лицу (или нескольким), - разделительный баланс (ст. 58 ГК РФ). Так разделительный баланс (ст. 59 ГК РФ):

- должен в себе содержать положения о правопреемстве по обязательствам, реорганизованного Общества (относительно кредиторов, должников, в том числе обязательства, которые оспариваются сторонами);

- утверждается учредителями (участниками) Общества или органом, который принял решение о выделении;

- представляется в регорган вместе с учредительными документами на регистрацию реорганизации.

Обратите внимание, что если организация не представит в ИФНС (для Москвы - ) разделительный баланс, то регорган может отказать в регистрации реорганизации и новых юрлиц (ст. 59 ГК РФ).

Как происходит реорганизация в форме выделения

Реорганизация юридического лица путем выделения имеет определенную процедуру, которая регулируется российским законодательством, а также внутренними документами самой компании.

Процесс выделения включает в себя:

- принятие решение о реорганизации общим собранием участников ООО или общим собранием акционеров АО, а также утверждение разделительного баланса;

- уведомление рег. органа о начале процедуры реорганизации, а также СМИ и кредиторов;

- направление пакета документов на реорганизацию: учредительные документы (с изменениями для существующего общества и для нового (-ых) юрлиц), разделительный баланс, а также заявление по Форме № Р12001.

После того, как МИФНС № 46 внесет запись в ЕГРЮЛ о реорганизации в форме выделения, также делается запись в Единый федеральный реестр сведений о фактах деятельности юридических лиц о реорганизации существующей компании и о создании нового юр. лица (или лиц) путем выделения.

Сроки реорганизации в форме выделения

Процесс реорганизации юрлица не быстрый и занимает от 2-х (минимум) до 3-х и более месяцев. При этом, как Вы уже поняли, о начале реорганизации и в течении всего процесса нужно об этом сообщать в ИФНС, в СМИ, а также кредиторам и иным заинтересованным лицам.

Регистрация документов о реорганизации в МИФНС № 46 и внесение записей в ЕГРЮЛ занимает 7 рабочих дней. Реорганизация же юрлица считается завершенной в форме выделения, когда будет зарегистрирована последняя из выделенных новых компаний (ст. 16 ФЗ № 129).

Таким образом, как видите, реорганизация как выделение юридического лица - это процесс непростой, который имеет свой порядок и сопровождается большой кропотливой работой как внутри самой компании (проведение собраний, подготовка документов и т. д.), так и взаимодействие с другими госслужбами. Поэтому будьте внимательны при проведении процедуры выделения и соблюдайте российское законодательство.

См. также:

Одной из форм реорганизации юридического лица является выделение. Оно предполагает, что на базе “материнской» фирмы без прекращения её деятельности создаются дочерние структуры с собственными исполнительными органами, печатью и уставом.

Дочерним фирмам, выделившимся из фирмы-родителя, передаются часть её прав и полномочий. Другая их часть остаётся за ней.

Регламент регистрационных действий при выделении юридических лиц прописан в пункте 4 статьи 58 Гражданского кодекса РФ.

При выделении вновь рождающееся общество с ограниченной ответственности подвергается полноценной государственной регистрации. Что касается родительского общества, то изменения вносятся лишь в его устав. Это может быть, например, запись об изменении уставного капитала (очевидно, его уменьшении, поскольку какая-то его часть превратится в уставный капитал вновь создаваемых предприятий). Внесение изменений в устав тоже является регистрационным действием и требует личного присутствия директора или уполномоченного лица с нотариальной доверенностью.

В законе 14-ФЗ “Об обществах с ограниченной ответственностью», вступившем в силу ещё 8 февраля 1998 года, процессу выделения новых ООО посвящена статья 55. По закону выделение должно быть добровольным и согласованным всеми участниками материнского общества.

В пункте 2 статьи приводится перечень вопросов, которые должно обсудить общее собрание участников общества, реорганизуемого в форме выделения.

Разберём для примера такую ситуацию. Общество с ограниченной ответственностью “Одуванчик» имеет единственного участника (физическое лицо), оплатившего 100% уставного капитала в сумме 20000 рублей. На балансе “Одуванчика» имеются два нежилых объекта недвижимости. Учредитель общества принимает решение о реорганизации в форме выделения одной дочерней фирмы. В решении (официальный документ, сдаваемый регистрационному органу) он:

- Указывает порядок реорганизации (выделение),

- Сообщает название нового общества (“Одуванчик Плюс»),

- утверждает разделительный баланс,

- фиксирует необходимость внесения изменений в устав старого “Одуванчика» (относительно возможности выделения нового общества и об уменьшении суммы уставного капитала).

Об этом можно узнать из 59 статьи Гражданского кодекса РФ. Она трактует вопросы правопреемства реорганизуемых юридических лиц в отношений имущественных прав и требований. Проще говоря, как распределяются долги и активы общества. К активам в нашем случае относятся уставной капитал, балансовая стоимость нежилых помещений и обязательства дебиторов.

Уставный капитал в разделительном балансе распределён пополам:

- ООО «Одуванчик» — 10000 рублей;

- ООО «Одуванчик Плюс» — 10000 рублей.

Оба предприятия получают по разделительному балансу недвижимое имущество в виде одного здания. Единственным учредителем ООО «Одуванчик Плюс» объявляется юридическое лицо ООО «Одуванчик».

Регистратор должен быть оповещён о рождении нового “Одуванчика» в течение трёх рабочих дней. Для извещения используется форма Р1200, утверждённая п. 1 ст. 13.1 Федерального закона № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 г. Далее его мы будем называть просто — Закон «О госрегистрации»).

Также в течение трёх дней следует оповестить фонды – пенсионный, социального и обязательного медицинского страхования. Эта норма прописана в статье 28 закона о страховых взносах в ПФР, ФСС и ФОМС (212-ФЗ от 24.07.2009) и в фонд страхования от несчастных случаев и профзаболеваний (125-ФЗ от 24.07.1998). В связи с переводом всех регистрационных действий в обособленные межрайонные налоговые инспекции с 24 августа 2013 года отменено правило, обязывающее руководителей предприятий сообщать о реорганизации и ликвидации предприятий в территориальный налоговый орган. Предполагается, что он узнает об этом и так из межрайонной налоговой.

Как только запись о выделении ООО “Новая Ромашка» появилась в Едином государственном реестре юридических лиц, учредитель ООО “Ромашка» должен два раза с периодичностью в месяц опубликовать в уполномоченном средстве массовой информации (согласно приказу Федеральной налоговой службы от 16.06.2006 г. сегодня это приложении к газете “Коммерсант» под названием “Вестник государственной регистрации»), объявление о реорганизации своего предприятия.

Его можно подать через Интернет по стандартной форме. Информирование общественности с помощью объявления в СМИ регулируется п.2 ст. 13.1 Закона о госрегистрации и статьёй 60 Гражданского кодекса РФ..

Пункт 2 статьи 13.1 Закона о госрегистрации обязывает собственника реорганизуемого предприятия в течение пяти рабочих дней оповестить о произошедших изменениях всех известных кредиторов независимо от формы собственности. Сведения о реорганизации направляются заказными письмами с описью и уведомлением о вручении.

Процедура выделения условно делится на следующие этапы:

- Подготовительный этап

- На этом этапе создаются следующие документы:

- Решение общего собрания или единственного участника о реорганизации общества;

- Заявление в регистрирующий орган по форме Р12003;

- Разделительный баланс общества;

- Уведомления всем известным кредиторам;

- Объявления в “Вестнике государственной регистрации»;

- Сообщения в ПФР, ФОМС, ФСС в простой письменной форме.

Важный момент. При реорганизации общества в форме выделения государственную пошлину в размере 4000 рублей платит только дочернее общество. Хотя представители регистрационного органа ошибочно потребовали её заплатить и представителя «старого» «Одуванчика».

Обычно на подготовку и согласование всех регистрационных документов требуется полтора-два месяца. Это время напрямую зависит от количества участников общества и их взаимоотношений, дебиторов и кредиторов общества, отсутствия задолженности перед бюджетом и внебюджетными фондами, наличия движимого и недвижимого имущества и других факторов.

Регистрационный этап

На втором этапе создаются правоустанавливающие документы нового предприятия.

- Заявление по форме Р12001

- Решение о реорганизации ООО “Одуванчик»

- Устав ООО “Одуванчик Плюс» (2 экземпляра)

- Разделительный баланс

- Заявление о применении упрощенной системы налогообложения (если принято соответствующее решение)

- Копии объявлений в “Вестнике государственной регистрации» (2 экземпляра)

- Копии уведомления кредиторов ООО “Одуванчик»

- Копия квитанции об уплате госпошлины (4000 рублей). В данном случае пошлину нельзя заплатить с расчётного счёта, поскольку такового ещё нет. Платёж же со счёта ООО “Одуванчик» окажется недействительным: его можно будет лишь применить для регистрационных действий с самим “Одуванчиком», а не с дочерней фирмой.

Кроме того, старое предприятие (ООО «Одуванчик») должно будет подать в регистрирующий орган следующие бумаги:

- Заявление по форме Р13001

- Решение о реорганизации

- Новая редакция устава ООО “Одуванчик»

- Договор аренды помещения или свидетельство о праве собственности

- Гарантийное письмо о готовности собственника помещения на сохранение за ООО “Одуванчик» юридического адреса.Подтверждение уплаты госпошлины в размере 800 рублей. Она может быть заплачена как через Сбербанк, так и с расчётного счета.

Все регистрационные действия по обоим предприятиям должны быть завершены регистрирующим органом в течение пяти дней. Обычно итоговые документы выдаются вместе, одним пакетом. Однако если у старого и нового предприятия оказываются разные участники и руководители, при сдаче документов оговаривается, кому осуществляется их выдача.

После получения регистрационных документов ООО «Одуванчик Плюс» может открывать расчётный счёт. Как известно, об открытии счёта в течение пяти дней следует поставить в известность территориальный налоговый орган.

Объявление в “Вестнике государственной регистрации» проверяется специалистами межрайонной инспекции в обязательном порядке.

Если хотя бы одно объявление не вышло или содержит недостоверные сведения, в регистрационных действиях может быть отказано.

Кроме сайта издания объявления можно подать у региональных агентов и в корпунктах газеты “Коммерсант». Иногда это оказывается даже более выгодным.

Если руководство вновь образованного общества намерено работать с применением “упрощенки», то на подачу заявления у него есть 30 дней.

Передача объектов недвижимости

Достаточно сложной процедурой при реорганизации общества в форме выделения может стать передача собственного недвижимого имущества. В целом передача осуществляется в рамках действия п.2 статьи 218 Гражданского кодекса РФ (правопреемство). Юридическая практика говорит, что если предприятие-правопредшественник имело в собственности недвижимое имущество, то право на него сохраняется и у правопреемника. Конкретно решить, кому из собственников отходят объекты или их доли, могут только сами собственники.

По их заявлению служба Росреестра и осуществляет регистрацию новых прав собственности.

Список документов для регистрации в Росреестре:

- Заявление о регистрации права собственности недвижимого имущества (его можно скачать на сайте Росреестра);

- Подтверждение уплаты государственной пошлины (7500 рублей);

- Копия свидетельства о государственной регистрации юридического лица, заверенная нотариально;

- Свидетельство на объект недвижимого имущества, выданный ранее ООО «Одуванчик»;

- Разделительный баланс, в котором есть описание передаваемого дочернему предприятию объекта недвижимости;

- Нотариально заверенная доверенность, выданная от имени предприятия заявителю. Если заявителем выступает директор общества, то доверенность не нужна.

№ 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» указывает, что регистрация прав должна осуществляться в срок, не превышающий 18 календарных дней. Однако, следует быть готовым к тому, что время регистрационных действий растянется примерно на месяц.

Подводя итоги, заметим, что реорганизация в форме выделения является весьма хлопотным делом, требующим навык работы с регистрационными документами. Выбирать эту форму реорганизации стоит лишь при наличие достаточно веских оснований.

Реорганизация ООО в форме выделения

Процедура, в результате которой происходит фактическая ликвидация юридического лица с последующим образованием одной или нескольких фирм на основе правопреемства, носит название реорганизации ООО.

Необходимость в реорганизации может возникнуть при создании совместной компании, при расширении бизнеса или при поглощении фирмы (у которой плохое финансовое состояние).

В нашем сегодняшнем материале мы рассмотрим формы реорганизации обществ с ограниченной ответственностью, и расскажем о том, как выполняется реорганизация ООО в форме выделения в 2018 году.

Формы реорганизации ООО

Для юридических лиц законодательством РФ предусмотрены такие формы реорганизации общества с ограниченной ответственностью:

- слияние;

- преобразование;

- выделение;

- разделение;

- присоединение;

- комбинированная форма (состоит из слияния и присоединения или из разделения и выделения).

Реорганизация ООО через слияние представляет собой процесс создания нового юридического лица, принимающего на себя все права и обязанности предприятий, которые участвуют в этой процедуре. В результате фирмы-участники прекращают существование. Сведения о них исключаются ЕГРЮЛ. Эта форма реорганизации ООО актуальна для ликвидации компании.

Реорганизация юридического лица в форме преобразования — это способ смены обществом с ограниченной ответственностью организационно-правовой формы (к примеру, ООО становится ЗАО).

Реорганизация ООО через выделение состоит в том, что общество, которое является донором, не подлежит ликвидации и продолжает существовать. К такой форме прибегают в случае наличия в ООО нескольких владельцев, которые не могут продолжать совместную деятельность из-за разногласий.

Реорганизация юридического лица через разделение — это создание нескольких юр. лиц, которые наделены своими правами и обязанностями (из одного ООО). После реорганизации общество-донор перестает существовать. Данные о нем из ЕГРЮЛ исключаются.

Реорганизация ООО присоединением представляет собой объединение нескольких юр. лиц с существующей компанией. Эта форма реорганизации применяется при поглощении крупной фирмой более мелких компаний или при объединении нескольких компаний в холдинг (которые занимаются одним видом деятельности). Все обязанности и права обществ, которые присоединяются, передаются работающему предприятию.

Проведение реорганизации ООО: основные этапы

Процесс реорганизации общества с ограниченной ответственностью (вне зависимости от формы ее проведения), состоит из следующих этапов:

- Решение о реорганизации.

- Оповещение регистрирующего органа о начале процесса реорганизации.

- Внесение отметки о начале процедуры реорганизации ООО в ЕГРЮЛ.

- Публикация объявления в СМИ (сведения об участниках процесса, с указанием сроков и данных о порядке предъявления претензий кредиторами).

- Оповещение кредиторов каждым из участников процедуры.

- Подача пакета документов на реорганизацию ООО.

- Получение готовых документов, которые подтверждают окончание процесса реорганизации.

Перечень документов на регистрацию и порядок их подачи зависит от выбранной формы реорганизации ООО.

Реорганизация ООО в форме выделения: пошаговая инструкция

Как уже отмечалось, реорганизация ООО через выделение предполагает создание одного (нескольких) обществ, с передачей ему (им) прав и обязанностей общества, которое реорганизуется.

Кроме того, форму выделения общества используют для ликвидации компании.

Причины реорганизации ООО в форме выделения следующие:

- необходимость урегулировать спор между учредителями;

- необходимость финансово оздоровить предприятие (в результате отделения убыточных форм).

Процедура реорганизации общества с ограниченной ответственностью путем выделения состоит из нескольких этапов:

Этап № 1: Проведение общего собрания участников

На собрании принимают постановление о реорганизации ООО. Кроме того, между участниками распределяются обязательства, определяются сроки проведения процесса реорганизации. Решается вопрос о разделе капитала.

После этого все действия заносят в Протокол ООО о выделении.

Этап № 2: Проведение инвентаризации

В процессе проведения инвентаризации, проводят оценку общей стоимости имущества ООО для процедуры выделения.

Этап № 3: Создание разделительного баланса

Разделительный баланс — это бухгалтерский документ, с помощью которого разделяют между выделяемыми и реорганизуемыми обществами:

Этап № 4: Уведомление ФНС о начале процедуры реорганизации общества

Сообщить о начале преобразования нужно не позднее трех рабочих дней с момента принятия решения о реорганизации ООО.

Этап № 5: Предоставление сведений о реорганизации кредиторам. Погашение задолженности

Необходимо отправить письменное уведомление не позже пяти рабочих дней с момента подачи уведомления в ФНС.

Этап № 6: Подача объявления о проведении реорганизации в форме выделения

Объявление должно быть подано в «Вестник государственной регистрации». Объявление должно быть опубликованным 60 дней.

Этап № 7: Утверждение устава для каждого выделенного юридического лица

Помимо утверждения устава для каждого из обществ, необходимо назначить органы их контроля и управления.

Этап № 8: Государственная регистрация выделенных компаний

На этом этапе также должны вноситься изменения в уставные документы.

Этап № 9: Оповещение о реорганизации ООО внебюджетных фондов

Этап № 10: Получение кодов статистики, изготовление печати и открытие расчетного счета в банке

Как правило, проведение выделения занимает от 2 до 3 месяцев. Со дня государственной регистрации выделенных юридических лиц процесс выделения считается завершенным.

Реорганизация ООО в форме выделения может быть осложнена некоторыми проблемами, которые связаны с судебными спорами, которые возникают из-за раздела собственности или разделения кредиторских обязательств.

Возможно принудительное выделение в судебном порядке по иску антимонопольного органа.

Документы для реорганизации в форме выделения

Для проведения процедуры реорганизации ООО в форме выделения, в ФНС нужно предоставить такой пакт документов:

- Заявление.

- Изменения в учредительных документах (в том числе — в уставе).

- Протокол ООО о выделении.

- Разделительный баланс.

- Подтверждение уведомления кредиторов о реорганизации общества.

Чтобы зарегистрировать юридическое лицо, которое образовалось в результате выделения, необходимо подать:

- Заявление.

- Устав.

- Протоколы общих собраний и реорганизуемого и образовавшегося общества с ограниченной ответственностью.

- Разделительный баланс.

- Подтверждение публикации объявления в СМИ (о выделении).

- Подтверждение уведомления кредиторов.

В завершении отметим, что процедура реорганизации ООО в форме выделения стала довольно популярной в последние годы. Этот процесс позволяет добиться стабильности и значительно повысить эффективность бизнеса.

тоже интересно:

Публикация

Правовые основы реорганизации

Выделением общества признается создание одного или нескольких обществ с передачей ему (им) части прав и обязанностей реорганизуемого общества без прекращения последнего (п.1 ст.55 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»).

При выделении из состава юридического лица одного или нескольких юридических лиц к каждому из них переходят права и обязанности реорганизованного юридического лица в соответствии с разделительным балансом (п. 4 ст. 58 ГК РФ). Разделительный баланс, должен содержать сведения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами. Разделительный баланс утверждается учредителями (участниками) юридического лица или органом, принявшим решение о реорганизации юридических лиц, и представляются вместе с учредительными документами для государственной регистрации вновь возникших юридических лиц (ст. 59 ГК РФ).

Если разделительный баланс не дает возможности определить правопреемника реорганизованного юридического лица, вновь созданные юридические лица несут солидарную ответственность по обязательствам реорганизованного юридического лица перед его кредиторами (ст. 60 ГК РФ).

При этом, учредители (участники) юридического лица или орган, принявшие решение о его реорганизации, обязаны письменно уведомить об этом кредиторов реорганизуемого юридического лица. Со своей стороны, кредиторы вправе потребовать прекращения или досрочного исполнения обязательства, должником по которому является это юридическое лицо, и возмещения убытков (ст. 60 ГК РФ).

Шаг 1 – принимаем решение о реорганизации

Первым в цепочке документов должно стать решение о реорганизации, принятое учредителями (участниками) общества. Однако нормами гражданского права единой формы этого документа не предусмотрено. Рекомендуется указывать в документе следующую информацию (п.3 Методических указаний, утв. Приказом Минфина России от 20.05.2003 № 44Н (далее – Методические указания)):

сроки проведения инвентаризации имущества и обязательств;

способ оценки передаваемого (принимаемого) в порядке правопреемства имущества и обязательств;

порядок формирования уставного капитала вновь созданного общества и его величины;

направление (распределение) чистой прибыли отчетного периода и прошлых лет реорганизуемого общества и т.п.

О принятом решении в письменной форме необходимо известить регистрирующий орган (п. 1 ст. 13.1 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – Закон № 129-ФЗ)). Сделать это нужно в течение трех рабочих дней после даты принятия решения о реорганизации. Рекомендуемая форма письменного сообщения о начале процедуры реорганизации прилагается к письму Минфина РФ от 23.01.2009 № МН-22-6/64@. К сообщению прикладывается решение о реорганизации. На основании письменного сообщения о начале процедуры реорганизации и приложенных к нему документов регистрирующий орган принимает решение о государственной регистрации и вносит в Единый государственный реестр юридических лиц (ЕГРЮЛ) запись о том, что юридическое лицо находится в процессе реорганизации.

После внесения в ЕГРЮЛ записи о начале процедуры реорганизации реорганизуемое юридическое лицо дважды с периодичностью один раз в месяц помещает в средствах массовой информации, в которых опубликовываются данные о государственной регистрации юридических лиц, уведомление о своей реорганизации (п. 2 ст. 13.1 Федерального закона N 129-ФЗ, ст. 60 ГК РФ). В настоящее время данные о государственной регистрации юридических лиц опубликовываются в журнале "Вестник государственной регистрации".

Кроме того о принятом решении нужно известить налоговый орган по месту учета (пп. 4 п.2 ст.23 НК РФ). Сделать это нужно в течение трех рабочих дней со дня принятия решения по форме N С-09-4 «Сообщение о реорганизации или ликвидации юридического лица» (Приложение 4 к Приказу ФНС России от 17.01.2008 N ММ-3-09/11@).

Шаг 2 - проводим инвентаризацию

Вторым шагом процесса реорганизации является проведение инвентаризации (п. 2 ст. 12 Федерального закона от 23.02.1996 № 129-ФЗ «О бухгалтерском учете»). Результаты инвентаризации следует отразить в учете и отчетности того месяца, в котором была закончена инвентаризация (п.5.5 Методических указаний).

Шаг 3 – формируем разделительный баланс

На следующем этапе реорганизации формируется разделительный баланс, - документ, который отражает передачу активов и обязательств в порядке правопреемства.

Форма разделительного баланса законодательно не утверждена, но он должен содержать информацию, касающуюся реорганизации компании: полное наименование реорганизуемого юридического лица и его правопреемников, организационно-правовая форма, дата и форма реорганизации, правопреемство.

В самом балансе должны быть отражены активы, обязательства и собственный капитал реорганизуемого предприятия, а также распределение балансовых статей между балансами правопреемников.

Основанием для составления разделительного баланса служит бухгалтерская отчетность, составленная на последнюю отчетную дату перед оформлением передачи имущества. Эту отчетность нужно приложить к разделительному балансу.

Оценка передаваемого (принимаемого) при реорганизации имущества производится в соответствии с решением учредителей, - по остаточной стоимости, либо по текущей рыночной стоимости, либо по иной стоимости: фактической себестоимости материально-производственных запасов, первоначальной стоимости финансовых вложений и др. (п.7 Методических указаний).

Во-первых, распределять имущество следует в соответствии с уставной деятельностью выделившихся организаций, а также с функциональным назначением имущества, которое им передают.

Во-вторых, надо не забыть про собственный капитал. Например, вместе с передачей переоцененного средства следует передать и соответствующую сумму добавочного капитала. Если передаваемые основные средства были приобретены за счет целевых поступлений, то при их передаче должно быть передано и сальдо по счету 98 «Доходы будущих периодов».

Пример 1:

ОАО «Альфа» в ходе реорганизации передает выделенному из нее обществу ЗАО «Бета» объект основных средств (ОС), который ранее был дооценен. При этом уставный капитал ОАО «Альфа» разделяется. В соответствии с решением учредителей оценка передаваемого ЗАО «Бета» имущества производится по остаточной стоимости. Уставный капитал ОАО «Альфа» уменьшается на сумму остаточной стоимости передаваемого объекта ОС. Восстановительная стоимость объекта ОС равна 144 000 руб. По состоянию на дату передачи остаточная стоимость равна 127 200 руб.; сумма начисленной по данному объекту ОС амортизации (с учетом переоценки) - 16 800 руб. Сумма дооценки, отраженная на счете 83, равна 22 000 руб.

Данные операции отражаются в учете ОАО «Альфа» следующими проводками:

Дебет 80 Кредит 01

144 000 руб. – уменьшено сальдо по счету учета объектов ОС на сумму восстановительной стоимости переданного объекта ОС;

Дебет 02 Кредит 80

16 800 руб. – уменьшено сальдо по счету учета амортизационных отчислений на сумму амортизации, начисленной по переданному объекту ОС;

Дебет 83 Кредит 84

22 000 руб. – уменьшен добавочный капитал на сумму дооценки объекта ОС, переданного организацией ОАО «Альфа» выделенному из нее ЗАО «Бета».

В-третьих, вместе с имуществом должно быть передано и сальдо по регулирующим счетам.

Это означает, что сомнительная дебиторская задолженность передается правопреемнику вместе с соответствующей суммой резерва по сомнительным долгам. А резервы под обесценение финансовых вложений передаются вместе с соответствующими финансовыми вложениями. Кроме того, дебиторскую и кредиторскую задолженность по одному и тому же контрагенту лучше передавать одному из правопреемников.

Как правило, кредиторскую задолженность реорганизуемого предприятия распределяют между правопреемниками пропорционально величине переходящих к ним активов. В таком же порядке распределяется собственный капитал предприятия.

Пример 2

ОАО «Альфа» в ходе реорганизации передает выделенному из нее обществу ЗАО «Бета» дебиторскую задолженность покупателя в сумме 472 000 руб. и равную ей сумму резерва по сомнительным долгам:

Дебет 63 Кредит 62

472 000 руб. – передана дебиторская задолженность.

В отношении передачи данных налогового учета реорганизуемого предприятия необходимо учесть следующее обстоятельство. При выделении из состава юридического лица одного или нескольких юридических лиц правопреемства по отношению к реорганизованному юридическому лицу в части исполнения его обязанностей по уплате налогов не возникает (п. 8 ст. 50 НК РФ).

Шаг 4 - формируем «заключительную» и «переходную» отчетность

Реорганизация юридического лица в форме выделения считается завершенной с момента государственной регистрации последнего из возникших юридических лиц (п.4 ст.16 Федерального закона N 129-ФЗ). Моментом государственной регистрации является внесение регистрирующими органами соответствующей записи в ЕГРЮЛ.

На дату внесения записи в ЕГРЮЛ реорганизуемое предприятие составляет заключительную бухгалтерскую отчетность, в которой отражается имущество и обязательства организации перед их непосредственной передачей вновь созданному юридическому лицу.

Чаще всего данные заключительной отчетности отличаются от данных разделительного баланса, так как с момента составления разделительного баланса до составления заключительной бухгалтерской отчетности предприятие продолжало свою хозяйственную деятельность. Так же расходы, связанные с текущей деятельностью реорганизуемого предприятия (расчеты с кредиторами, с бюджетом и внебюджетными фондами, начисление амортизации по передаваемому имуществу и расходы на его содержание, заработная плата работников) учитываются в составе затрат реорганизуемого предприятия при составлении заключительной бухгалтерской отчетности (п. 36, 37 Методических указаний). А при составлении заключительной бухгалтерской отчетности учитываются расходы, связанные с реорганизацией, и операции по вводу в эксплуатацию основных средств.

Так же на эту дату реорганизуемое предприятие составляет «переходную» бухгалтерскую отчетность. Она должна отражать имущество и обязательства организации после проведенной реорганизации, то есть уже после того, как из ее состава выделилось новое общество.

При составлении «переходной» бухгалтерской отчетности меняются только показатели бухгалтерского баланса. Их нужно отражать в соответствии с уточненными данными разделительного баланса.

Реорганизуемое предприятие может не менять величину уставного капитала. В этом случае имущество, переданное выделившейся организации, отражается в бухгалтерском учете реорганизованного предприятия как финансовые вложения, а у выделяемой организации - как взнос в уставный капитал.

Шаг 5 – формируем «вступительную» отчетность

Вновь созданная организация так же формирует бухгалтерскую отчетность на дату государственной регистрации. Эта отчетность называется «вступительной». В ее основе лежит разделительный баланс.

Отразить в бухгалтерской отчетности сведения о реорганизации бухгалтер сможет лишь после того, как получит все необходимые для этого документы (п. 4 Методических указаний):

решение о реорганизации предприятия;

учредительные документы вновь созданных обществ;

свидетельства о государственной регистрации;

разделительный баланс.

Во вступительной бухгалтерской отчетности отражают размер уставного капитала новой организации, зафиксированный в решении учредителей о реорганизации. Если реорганизуется акционерное общество, необходимо сравнить величину чистых активов вновь созданного АО с величиной его уставного капитала. Если обе величины равны, то данные в бухгалтерском балансе менять не нужно.

Если размер уставного капитала оказался меньше величины чистых активов, то сумму превышения нужно отразить по строке «Нераспределенная прибыль».

В случае если величина чистых активов окажется меньше размера уставного капитала, то разницу между ними нужно указать в бухгалтерском балансе как непокрытый убыток по строке «Нераспределенная прибыль (непокрытый убыток)».

Наконец, первые самостоятельные балансы сформированы. Можете смело приступать к ведению учета новых юридических лиц.

Комментарии

10.06.2015 Николай

Добрый день!

Подскажите, пожалуйста, какие есть варианты?

У нас в ООО три участника. Все участники хотят разделить бизнес. Возможно ли разделить ООО тремя участниками в форме разделения так, чтобы в результате получилось три ООО, в каждом из которых был отдельный участник из трех бывших участников, а не все вместе в каждом ООО?

Спасибо.

Ответить

26.06.2015 Вера

Добрый день!

Планируется реорганизация ЮЛ путем выделения.

Подскажите, пожалуйста, возможен ли в новом (выделенном) ЮЛ новый состав участников, т.е. лица не являвшиеся участниками реорганизуемого ЮЛ? При этом из состава участников реорганизуемого лица вообще никого не будет.

Допускается ли такое законом и на практике?

Ответить

08.07.2015 Вера

Татьяна,

Спасибо за информацию!

Все мои сомнения улетучились!

Ответить

17.08.2015 Александр

Добрый день.

Подскажите, пожалуйста куда списывается разница, образовавшаяся при передаче активов и обязательств выделяемому при реорганизации новому обществу?

Спасибо.

Ответить

29.08.2015 Ирина

Добрый день!

Мы из Крыма. В связи с воссоединением к России была проведена перерегистрация украинских организаций. Наше садоводческое товарищество (СТ) без нашего ведома председатель зарегистрировала садоводческим потребительским кооперативом (правопреемник СТ). Поскольку 85 садоводов из 500 недовольны сменой организационно-правовой формы, а также многими пунктами Устава, мы хотим выделиться в самостоятельное товарищество.

Кроме того, земельные участки в основном являются собственностью кооператива, и лишь некоторые собственность садоводов.

Поскольку нас меньшинство, и кворума на собрании обычно не бывает, а также председатель и правление, скорее всего, будет против нашего выделения, какой может быть путь выхода 85 садоводов из кооператива с участками, которые находятся в их пользовании, а не в собственности?

Спасибо.

Ответить

07.10.2015 Галина

Из садового товарищества 1 при реорганизации путем выделения образовалось другое садовое товарищество № 2.

Нужно ли членам товарищества №2 писать новые заявления о вступлении в члены товарищества №2?

Ответить

16.10.2015 Леонид

Здравствуйте!

При реорганизации ООО – медицинской организации возможна ли передача лицензии новой выделенной организации при условии, что она остаётся в прежнем помещении.

Спасибо!

Ответить

09.02.2016 Ольга

Добрый день,

при принятии решения о реорганизации ООО в форме выделения утвердили передаточный акт.

Кто указанный акт должен подписывать со стороны выделяемого общества, если оно еще не зарегистрировано, а предоставление акта необходимо при подаче документов в налоговую.

Должно ли имущество реорганизуемого общества передаваться в выделяемое общество пропорционально долгу реорганизуемого общества или допустимо вывести часть активов без пропорциональной передачи выделяемому обществу долга реорганизуемого общества?

Ответить

02.08.2016 Наталья

Как оформить разделительный баланс, если учредители решили передать имущество по рыночной стоимости?

Ответить

07.09.2016 Ирина

Здравствуйте!

Являюсь одним из участников ЗАО. Предлагается реорганизация путем выделения с сохранением участников, УК формируется из добавочного капитала.

Подскажите, пожалуйста, каким образом процент участия в новом обществе будет пропорционален проценту участия в старом?

Ответить

10.09.2016 Алена

Здравствуйте!

В ООО есть два учредителя, по 50 % у каждого. Второй учредитель в деятельности общества не участвует и выходить из состава учредителей отказывается.

Можно ли осуществить какой-либо вид реорганизации без его участия? Выделение, например, другого ООО из первого, в котором учредителем бы остался тот, кто не желает участвовать и не желает выходить из состава учредителей.

Ответить

03.10.2016 Сергей

Добрый день!

Есть компания с долгами иностранным поставщикам. Долги висят уже более двух лет.

Возможно ли выделить их и передать другой компании? Какие действия надо предпринять, чтобы убрать риски?

Ответить

09.03.2017 Элла

Провели реорганизацию ООО, путем выделения нового ООО. По разделительному балансу выделенному ООО перешло здание (и арендатор, занимающий данное помещение) и кредиторская задолженность (ранее арендатор оплатил гарант взнос за последний месяц аренды).

Обязано ли реорганизованное ООО перечислить данный гарант взнос арендатора (кредиторская задолженность) на рас/счет выделенного ООО?

Ответить

31.05.2017 Асем

Здравствуйте!

Подскажите, пожалуйста, как выделить участника доли из уставного капитала Общества, если участник умер, а родственники участника в наследство вступать не хотят. Можем ли мы взять у нотариуса документ, что наследников нет? В какой период времени родственники должны вступить в наследство, если участник умер в 2014 г.? Может ли спустя 3 года после смерти участника его доля распределиться между всеми участниками автоматически?

Ответить

01.06.2017 Асем

Спасибо!!!

Ответить

09.08.2017 Марина

Здравствуйте,

планируется реорганизация с выделением. В существующем обществе есть объекты недвижимости, которые сдаются в аренду, а также ведется оптовая торговля. На выделенное общество планируется передать недвижимость.

Вопрос: как оформить в Росреестре нового собственника. Достаточно показать учредительные документы выделенной организации, протокол о реорганизации и разделительный баланс или еще потребуется оформление каких-то документов?

Заранее спасибо.

Ответить

24.08.2017 Елена

Добрый день.

Подскажите, у нас ООО с УК 10 т.р, сейчас будет реорганизация в форме выделения нового юр.лица.

Можно не увеличивать УК нашей орг-ции, и у новой создать новый УК из прибыли или др.активов?

Ответить

02.11.2017 Елена

Здравствуйте!

Спасибо за статью.

У меня вопрос. Мы планируем реорганизацию ООО путем выделения еще одного ООО, на которое мы хотим в передаточном балансе передать объект недвижимости. Возникают ли при этом какие-то налоги у основного ЮЛ и у нового ЮЛ?

Спасибо.

Ответить

У основного юридического лица, передающего объект недвижимости, дополнительных объектов налогообложения не возникает в связи с тем, что силу пп. 2 п. 3 ст. 39 НК РФ передача основных средств передаваемых юридическому лицу при реорганизации в форме выделения, не признается реализацией.

Согласно п. 8 ст. 162.1 НК РФ ранее принятые к вычету суммы налога не подлежат восстановлению и уплате в бюджет реорганизованной (реорганизуемой) организацией.

Однако, следует иметь в виду, что если имущество, предполагается использовать в деятельности, не облагаемой НДС, принятый к вычету по такому имуществу НДС, подлежит восстановлению (п. 2 ст. 170 НК РФ и п.3 ст. 170 НК РФ). По мнению контролирующих органов, суммы НДС, принятые к вычету основным юрлицом, должен восстановить правопреемник (письма Минфина России от 30.07.2010 N 03-07-11/323 и от 10.11.2009 N 03-07-11/290 и ФНС России от 14.03.2012 N ЕД-4-3/4270@).

Судебная практика по этому вопросу противоречива: часть судов поддерживает налогоплательщиков, часть – налоговые органы.

Налога на прибыль у вновь созданного юридического лица не возникает. Это установлено п. 3 ст. 251 НК РФ.

Ст. 374 НК РФ установлено, что объектами налогообложения для расчета налога на имущество для российских организаций признается в т.ч. и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено статьями 378, 378.1 и 378.2 НК РФ.

Ответить

13.01.2018 Игорь

Добрый, день!

Хотим провести реорганизацию ООО форме выделения. У предприятия есть действующие договоры, по одному из которых все права и обязанности хотим перевести на выделенное юр лицо. Договор касается арендных отношений по лесному участку.

Может ли арендодатель воспрепятствовать данному переводу?

Спасибо.

Ответить

09.10.2018 Ольга

Два участника ООО с равными долями по 50% хотят разделить бизнес. Затеяли реорганизацию в форме выделения. Один участник остается в реорганизуемом ООО, другой уходит в выделенное.

Нужно ли делить УК в этом случае? Если нужно, то возникает ли необходимость в публикации в этом случае? Ведь вроде как данный случай не попадает под положения п.3 ст.20 ФЗ-14 об ООО.

Ответить

11.10.2018 Ольга

Публикацию разместили о реорганизации, и сроки все выдержаны, пришло время завершать реорганизацию. Не совсем понятно, как оформить выход одного из участников, нотариально? Что в этом случае писать в заявлении? Что участник выходит из состава в связи с реорганизацией? Если участник выйдет из общества, у общества возникает обязанность по выплате ему действительной доли, а в этом случае у участника возникнет обязанность по уплате НДФЛ.

Реорганизация в форме выделения – единственный вариант разделить бизнес без налогового бремени. Ради этого и затеяли ее. Участник, который уходит в выделяемое общество, обменивает свою долю в рорганизуемом ООО на долю в выделяемом. В этом случае УК реорганизуемого ООО нужно разделить, я правильно понимаю?

Ответить

Каковы особенности проведения реорганизации путем выделения компании? Какие долги передаются, а какие остаются в реорганизуемой компании?

Суть реорганизации в форме выделения

Одной из форм реорганизации является выделение компании из существующей компании. При этом вновь созданной компании передается часть активов и обязанностей реорганизуемой компании без прекращения деятельности последней (п.1 ст.55 Закона от 08.02.1998 г. №14-ФЗ).

Зачастую реорганизацию проводят для того, чтобы избежать ликвидации (банкротства) всей компании. Однако при проведении реорганизации путем выделения необходимо учитывать ряд особенностей.

Налоговые долги при реорганизации в форме выделения

Реорганизация компании путем выделения не влечет за собой в отношении выделенной компании обязанностей по уплате налогов, пеней и штрафов (п.8 ст.50 НК РФ). Это означает, что задолженность по налогам (страховым сборам) остается за «старой» (реорганизуемой) компанией и к вновь созданному юридическому лицу не переходит, за исключением единственной ситуации (Письмо ФНС РФ от 27.06.2012 г. №БС-4-11/10561).

Важно!

Если «старая» компания не может исполнить обязанность по уплате налогов, пеней и штрафов в полном объеме, то суд может обязать погасить налоговую задолженность солидарно (п.8 ст.50 НК РФ). Доказательства невозможности реорганизуемой компанией погасить налоговые долги должна представить в суде . Как свидетельствует арбитражная практика, сделать это достаточно сложно (Постановление АС Волго-Вятского округа от 12.03.2015 г. №А28-3813/2014).

Но в подобных ситуациях возникают налоговые риски признания получения необоснованной налоговой выгоды вновь созданным юридическим лицом.

Как отмечают судьи, проявлением недобросовестности является создание (выделение) юридического лица исключительно для уменьшения налоговой нагрузки без цели ведения фактической предпринимательской деятельности. Особенно это касается применения спецрежимов ради получения налоговой выгоды.

При передаче транспортных средств от «старой» (реорганизуемой) компании к вновь созданной компании, плательщиком транспортного налога считается реорганизуемая компания до того момента, пока транспортные средства не будут зарегистрированы в ГИБДД на новую компанию.

В части того, кто должен уплачивать , вопрос по сей день остается спорным.

Земельный налог должны уплачивать компании, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения (п.1 ст.388 НК РФ). Право собственности на земельный участок должно быть зарегистрировано в Едином государственном реестре прав на недвижимое имущество (п.1 ст.131 ГК РФ).

Решая вопрос, кто является плательщиком земельного налога при реорганизации, ряд арбитражных судов ориентируется на дату внесения записи в Единый государственный реестр прав на недвижимое имущество (ЕГРП). Так, по мнению одних судов, реорганизуемая компания является плательщиком земельного налога до момента внесения записи в ЕГРП на нового собственника (Постановления АС Северо-Кавказского округа от 19.08.2015 г. №Ф08-5811/2015, от 13.08.2015 г. №Ф08-5192/2015).

Для других судов отправной точкой является внесение записи в ЕГРЮЛ. Право собственности на земельные участки, а также обязанность по уплате земельного налога в отношении передаваемых земельных участков возникают у нового (выделенного) лица в момент его регистрации в ЕГРЮЛ (Решение АС Тульской области от 28.03.2016 г. №А68-10370/2015, Постановление АС Волго-Вятского округа от 20.02.2016 г. №Ф01-5522/2015).

Фиктивное (преднамеренное) банкротство

Как уже было отмечено выше, реорганизация компании путем выделения зачастую затевается для избавления от «плохих» долгов.

Накапливая долги перед контрагентами, имея убытки в отчетности, компания принимает решение перевести бизнес на новую компанию. При этом убыточная компания, с огромными долгами перед кредиторами, неликвидными («плохими») активами, в дальнейшем, банкротиться.

А вновь созданная компания, куда переведены активы, не имеет на балансе кредиторской задолженности.

Реорганизуемая компания обязана уведомить кредиторов о начале процедуры реорганизации путем публикации сообщения в журнале «Вестник государственной регистрации» (абз.2 п.1 ст.60 ГК РФ, п.5 ст.51 Закона №14-ФЗ).

Важно!

Основными признаками, свидетельствующими о преднамеренном (фиктивном) банкротстве реорганизуемой компании, является передача активов вновь выделенной компании, в результате которой реорганизуемая компания неспособна удовлетворить требования кредитора (Постановление Пятого арбитражного апелляционного суда от 27.04.2016 г. №А59-5465/2014).

Реорганизация ООО в форме выделения подразумевает своеобразное отпочкование от ООО, являющегося донором, самостоятельной фирмы. Она регистрируется как юридическое лицо, а компания, от которой эта фирма отделилась, продолжает осуществлять свою деятельность на прежней правовой основе.

Особенности реорганизации путём выделения

В настоящее время в деловых кругах России выделение стало наиболее востребованной формой реорганизации. Дело в том, что её применение является следствием весьма распространённых обстоятельств.

Отмечаются следующие основные причины проведения такой реорганизации:

- Возникновение у материнской компании большого долга. В этом случае при создании нового предприятия ему вместе с частью имущественных и других прав также передаются полностью или частично долги. В результате материнская компания продолжает спокойно работать и приносить прибыль.

- Возникновение в процессе роста компании узкоспециализированных цехов или филиалов. Отделение этих подразделений в качестве самостоятельных юридических лиц способствует их дальнейшему развитию, ускоряет проведение хозяйственных операций и упрощает бухгалтерский учёт. В этом случае кооперация между юридическими субъектами становится выгоднее, чем сотрудничество филиалов внутри одного юридического лица.

- Расширение компании, приводящее к усложнению управления и затрудняющее её дальнейший рост.

- Возникновение острых разногласий между собственниками.

Реорганизация путём выделения, в противовес другим способам (за исключением разделения), выполняется не только согласно пожеланиям собственников ООО, но и по решению, принятому налоговой службой, антимонопольным комитетом или судебным органом. Все подобные решения осуществляются исключительно на основе существующего законодательства.

И также коренным отличием этого способа реорганизации является то, что при выделении могут создаваться только юридические лица, принадлежащие к той же организационно-правовой форме, к которой принадлежит материнское предприятие.

Видео: особенности реорганизации в форме выделения

Поэтапное выполнение реорганизации способом выделения

Реорганизация путём создания нового юридического лица при сохранении старого, как и все остальные способы реорганизации, регулируется ст. 51 ФЗ-14 «Об обществах с ограниченной ответственностью» от 18.02.1998, а также ст. 58 Гражданского кодекса РФ.

Прежде положения по осуществлению отдельных этапов реорганизации не были детализированы. В результате последних изменений в законе №14-ФЗ, вступивших в силу с 01.09.2017, вопросы реорганизации прописаны более тщательно.

Суть введённых поправок:

- предложения о реорганизации вводятся как учредителями, так и другими уполномоченными органами;

- невыполнение ответственными лицами общества постановлений других уполномоченных органов о необходимости осуществления реорганизации разрешается рассматривать в судебном порядке;

- правовым документом для передачи полномочий является только передаточный акт, а представление разделительного баланса не является обязательным;

- несоответствие устава и других документов положениям законодательства является основанием для признания реорганизации недействительной;

- кредиторы получают право требовать досрочной уплаты задолженности.

Поправки, касающиеся процесса выделения, заключаются в чёткой формулировке правопреемства, представленной в п. 4 ст. 58 ГК РФ.

При выделении из состава юридического лица одного или нескольких юридических лиц к каждому из них переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом.

В процессе реорганизации путём выделения можно указать следующие шаги:

- Предварительный этап.

- Выполнение инвентаризации.

- Оформление передаточного акта.

- Вынесение вопросов на общее собрание.

- Уведомление налоговых органов и кредиторов о начале процесса реорганизации.

- Помещение публикации о реорганизации.

- Передача в ИФНС пакета документов по проведённой реорганизации.

- Проверка документов и получение регистрационных справок.

- Заключительный этап.

Только скрупулёзное соблюдение последовательности действий при реорганизации гарантирует её успешное завершение

Предварительный этап

Он состоит в выработке решения о способе реорганизации на уровне исполнительного органа и совета директоров предприятия. Проводятся всесторонние консультации с юристами и по необходимости с налоговой службой и антимонопольным комитетом. На совещаниях и консультациях определяются оптимальные пути осуществления процедуры и назначаются лица, отвечающие за подготовку общего собрания. На предварительном этапе составляются проекты решений.

Общее внеочередное собрание

Общее собрание организовывается исполнительным органом общества, а также по заявлению совета директоров, ревизионной комиссии или по требованию группы учредителей, составляющей не менее чем 1/10 от числа участников (п. 2 ст. 35 закона № 14-ФЗ от 08.02.1998).

Сообщение о намеченных коллегиальных сборах составляется в произвольной форме. Здесь указываются следующие моменты:

- наименование органа, созывающего собрание, или фамилии участников-инициаторов;

- время и место проведения собрания;

- перечень намечаемых вопросов.

В уведомлении о созыве внеочередного собрания должно быть указано, что на повестке дня стоит вопрос о реорганизации общества путём выделения

Это сообщение обязательно в письменном виде пересылается всем участникам предприятия и заинтересованным компаниям. Список адресатов согласовывается заранее. Желательно при этом, чтобы адресат подтвердил факт получения извещения. В противном случае отсутствующий участник может манипулировать ситуацией и поставить под угрозу правомочность собрания. И также необходимо, чтобы извещение о запланированном мероприятии было сделано не позднее чем за 30 дней до зафиксированной даты его созыва (п.1, ст. 36 ФЗ № 14).

К регистрации участников необходимо отнестись весьма внимательно, так как все вопросы решаются исключительно коллегиально и открытым голосованием. Для утверждения постановления о реорганизации путём выделения нужно иметь все 100% голосов. Для решений по корректировке величины уставного капитала, внесению изменений в устав, распределению долей и в других подобных случаях достаточно, чтобы проголосовали не менее двух третей от числа участников фирмы.

На повестку дня выносятся такие вопросы:

- Реорганизация фирмы способом выделения.

- Образование нового общества путём выделения из настоящего.

- Порядок прохождения реорганизации.

- Распределение уставного капитала.

- Выбор директора создаваемого предприятия.

- Утверждение устава новой фирмы.

- Утверждение комиссии по инвентаризации и по выработке передаточного акта.

Все решения оформляются в виде протоколов. Согласно положениям п. 3 ст. 67.1 ГК РФ список лиц, присутствующих на собрании, и принятый протокол заверяются у нотариуса. Однако в новой редакции ГК РФ указывается, что при определённых обстоятельствах можно обойтись без нотариального заверения протокола. Например, если состав участников и текст протокола подписываются всеми участниками или есть технические возможности для установления абсолютной достоверности утверждения решений, то нотариального подтверждения подлинности документов не требуется. И также законным будет считаться удостоверение решений собрания без нотариальной заверки, если такое положение вписано в устав ООО или принято единогласно на общем собрании.

Копии протокола в десятидневный период после даты его утверждения отсылаются всем участникам компании.

Инвентаризация и оформление передаточного акта

Инвентаризационная проверка является обязательным условием реорганизации. Правила её проведения регулируются Методическими указаниями (приказ Минфина РФ № 49 от 13.06.1995).

Время осуществления инвентаризации желательно приурочить к последнему отчётному периоду перед датой извещения налоговых органов о начале реорганизации. На основании инвентаризации составляются списки имущества и перечни финансовых обязательств. Они являются первичными бухгалтерскими документами, на базе которых составляется передаточный акт.

В настоящее время законодательство требует только предоставление передаточного акта, подтверждающего правопреемство. Представление разделительного баланса сейчас необязательно. Однако на практике составлению передаточного акта всегда предшествует кропотливая работа по оформлению разделительного баланса. Стандартного бланка разделительного баланса тоже не установлено, но как промежуточный документ он очень удобен.

Разделительный баланс является удобным инструментом для представления состояния активов и пассивов предприятия

Оформление передаточного акта в законе не отрегулировано. Каждое предприятие имеет право утвердить свою форму акта. В то же время содержание передаточного акта чётко регулируется ст. 59 ГК РФ. Согласно этим законодательным документам в нём должны содержаться сведения об активах и пассивах, остающихся в материнской организации и преходящих к создающейся компании или компаниям.

В передаточном акте указываются сведения об активах и пассивах, остающихся в реорганизованной компании и переходящих к выделенной компании

Современная редакция ст. 59 ГК РФ раскрывает правовые аспекты передаточного акта.

Передаточный акт должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая обязательства, оспариваемые сторонами, а также порядок определения правопреемства в связи с изменением вида, состава, стоимости имущества, возникновением, изменением, прекращением прав и обязанностей реорганизуемого юридического лица, которые могут произойти после даты, на которую составлен передаточный акт.

В зависимости от количества вновь создаваемых предприятий оформляется количество колонок в передаточном акте. Принцип составления передаточного акта такой же, как и в бухгалтерском отчёте годового баланса. Имущество предприятий (каждое в отдельности и всё вместе) делится на активы и пассивы, суммы которых должны полностью совпадать.

Уведомление налоговой инспекции и кредиторов о начале процесса реорганизации и сообщение в прессу

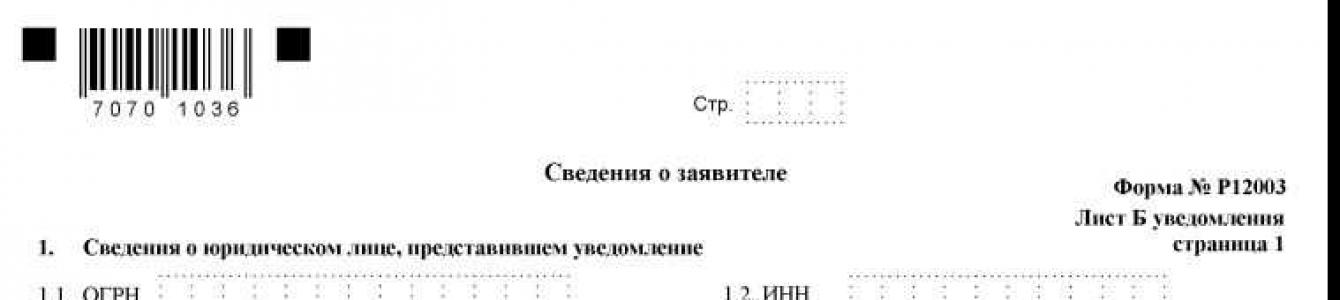

О начале реорганизации в налоговую инспекцию направляется уведомление на утверждённом ФНС бланке Р12003 (приказ № ММВ-7–6/25@ от 25.01.2012).

Бланк Р12003 разрешается оформлять:

- от руки чёрными чернилами или чёрной пастой исключительно заглавными буквами;

- в печатном варианте с применением шрифта Courier New 18 пикселей.

В случае реорганизации способом выделения заполняются:

- Титульный лист. Причиной проведения реорганизации в нём указывается выделение, поэтому в пункте 2 проставляется цифра «4».

На титульном листе бланка Р12003 в пункте «Причина» проставляется цифра «4»

- Лист «А». Здесь приводятся сведения о фирме, подлежащей реорганизации. При выделении запись производится только в пункте 1, где фиксируются номера ОГРН и ИНН, а также название предприятия и его организационно-правовая форма.

На первой странице листа «А» бланка Р12003 приводятся данные о реорганизуемом юридическом лице

- Первая страница листа «Б» - подаются сведения о заявителе, который в случае выделения также является реорганизуемой компанией. В пункте 1 этой страницы вносятся реквизиты компании, в пункте 2 - должность лица заполняющего документ (директор, другой сотрудник, уполномоченное лицо). Пункт 3 в случае реорганизации в форме выделения не заполняется, а в пункте 4 указываются данные заполняющего документ человека:

- Вторая страница листа «Б», которая, по сути, является продолжением первой страницы. Здесь указываются:

- Страница 3 заполняется в присутствии нотариуса. На ней ставится подпись заявителя и один из трёх способов получения документов:

Уведомление требуется подать не позднее чем через три дня после утверждения решения о проведении реорганизации. Вместе с ним направляется протокол решения о начале процедуры реорганизации.

В таком же порядке направляются уведомления в Пенсионный фонд и ФСС.

Уведомление о начале процесса реорганизации должно быть направлено кредиторам не позднее, чем через пять дней после принятия решения

После получения уведомления и сопровождающих его документов региональная налоговая инспекция вносит запись в ЕГРЮЛ о начале процедуры реорганизации и сообщает о произведённой записи подателю заявления. Получив извещение об этой записи, компания, от которой отделяется предприятие, обязана опубликовать известие о реорганизации в «Вестнике государственной регистрации». Эту публикацию необходимо повторить через месяц.

В течение пяти дней после вынесения решения общим собранием необходимо сообщить об этом своим кредиторам.

Состав документов на реорганизованное и вновь созданное предприятия для их передачи в ИФНС

На предъявление претензий кредиторов и устранение разногласий законом отводится трёхмесячный период со дня появления публикации о реорганизации в Вестнике. По истечении этого времени предприятие может направлять в налоговую инспекцию документы, которые оформляются в виде двух пакетов:

- Документация на регистрацию вновь создаваемого предприятия.

- Документы на реорганизуемое в результате выделения предприятие.

В портфель документации для постановки на учёт юридического лица, возникшего в результате выделения, включаются следующие документы:

- заявление по форме Р12001;

- устав в двух экземплярах;

- решение о реорганизации в форме выделения (выписка из протокола собрания);

- решение об утверждении исполнительного органа нового ООО и утверждении устава;

- копия платёжного поручения, подтверждающая оплату государственной пошлины;

- гарантийное письмо, подтверждающее адрес нового общества;

- передаточный акт;

- копии двух публикаций в «Вестнике государственной регистрации»;

- копии квитанций об отправке уведомлений кредиторам;

- справка из ПФР об отсутствии задолженности.

Заявление о государственной регистрации юридического лица, создаваемого путём реорганизации, заполняется на бланке Р12001 (приложение № 1 к приказу ФНС России от 25.01.2012 № ММВ-7–6/25@).

Заполнение бланка в случае выделения имеет свои особенности:

- На странице 1 указываются сведения о создаваемом в результате выделения предприятии. В пункте 3 проставляется цифра «4» - выделение.

- На странице 2 в пункте 4 проставляется число участников создаваемого общества.

- В листе «Б» помещаются сведения об участнике общества, являющимся юридическим лицом. На каждого такого участника заполняется отдельная страница.

- Если среди участников есть физические лица, то на каждого заполняется страница листа «Г».

- В листе «Е» указывается доля уставного капитала каждого участника общества.

- Лист «Ж» содержит сведения о физическом лице, имеющем право действовать без доверенности от имени общества. Если таких лиц несколько, то на каждого заполняется отдельная страница.

- В листе «К» указываются коды экономической деятельности.

- Заключительный лист «О» заполняется в присутствии нотариуса. Здесь фиксируется подпись заявителя.

Решение о проведении реорганизации путём выделения составляется в произвольной форме в виде выписки из протокола общего собрания или как решение единственного участника.

Решение о проведении реорганизации путём выделения в случае голосования несколькими участниками принимается только единогласно

Для оформления гарантийного письма единого трафарета не существует. Письмо составляется в произвольной форме, но на фирменном бланке. В этом письме необходимо указать реквизиты арендодателя, а также адрес помещения и его площадь.

Гарантийное письмо должно содержать подробные данные об арендодателе и обязательное указание на его право собственности

Компания, реорганизуемая в результате выделения из неё предприятия, подаёт следующий набор документов:

- заявление по форме Р13001 об уменьшении уставного капитала;

- заявление по форме Р14001 об уменьшении номинальной стоимости долей участников;

- документ об оплате государственной пошлины;

- отредактированный устав;

- решение или протокол о внесении изменений в устав.

Форма Р14001 является весьма громоздким документом. Она включает более пятидесяти страниц. Однако в случае распределения доли между участниками общества, в этой форме заполняются только:

- Первый (титульный) лист.

- Листы «Д», «В» и «Г», содержащие данные на участников общества. «Д» заполняется на физических лиц. «В» - на юридических лиц-резидентов. «Г» - на иностранных юридических лиц.

- Лист «З», в котором заполняются сведения о переходе доли к обществу и её распределении между оставшимися участниками.

- Лист «Р», где помещаются сведения о заявителе.

Оба пакета документов направляются в налоговую инспекцию одновременно.

Заключительный этап

Этот этап начинается с передачи документов в налоговую инспекцию и заканчивается передачей заявителям пакета документов, подтверждающих проведённые изменения. На обработку полученных документов налоговой инспекции по закону отводится пять дней.

После обработки поданных документов ИФНС вносит соответствующие изменения в единый реестр юридических лиц (ЕГРЮЛ). Затем она передаёт на руки представителям реорганизованного ООО и вновь созданного общества все регистрационные документы. Если после пятидневного периода документы не были востребованы, то они автоматически посылаются почтой по указанным юридическим адресам.

Реорганизованному в результате выделения обществу выдаются следующие документы:

- лист записи ЕГРЮЛ;

- устав ООО (один экземпляр) с отметкой ИФНС.

Созданному в результате выделения обществу вручается следующий пакет документов:

- свидетельство ОГРН (основной государственный регистрационный номер);

- свидетельство ИНН;

- лист записи ЕГРЮЛ;

- устав с отметкой и печатью налоговой инспекции.

Положительные и отрицательные стороны реорганизации путём выделения

Основным преимуществом от проведения реорганизации в форме выделения, безусловно, является решение проблем, из-за которых и возникла идея провести подобную реорганизацию. Среди них:

- оптимизация возникших долгов;

- возникновение новых направлений деятельности, требующих специализации;

- расширение деятельности, приводящее к громоздкости и затруднениям в управлении разросшимся предприятием;

- споры между собственниками.

Однако процесс выделения влечёт за собой и возникновение определённых рисков. Основной риск возникает из-за того, что, проводя реорганизацию, общество тем самым привлекает к себе пристальное внимание как налоговых органов, так и кредиторов. Последние могут, опираясь на положения ст. 60 ГК РФ, потребовать досрочной выплаты долгов. При этом кредиторы для возвращения своих денег имеют право на привлечение к солидарной ответственности:

- реорганизуемое (материнское) предприятие;

- вновь созданную фирму;

- ответственных исполнителей реорганизации.

В случае задержки выплаты кредитов виноватыми будут признаны не только реорганизуемое и появившееся предприятия, но и учредители этих организаций.

После проведения реорганизации кредиторы также могут потребовать погашения долговых обязательств в судебном порядке. Повод для такого обращения может возникнуть, если размер чистых активов реорганизуемого общества станет меньше суммы уставного капитала. Тогда кредиторы могут заявить, что проведение реорганизации было намеренно направлено на причинение вреда их финансовым интересам. И в этом случае к ответственности может быть привлечено не только реорганизованное общество, но и вновь созданное предприятие.

Такие действия кредиторов как на стадии реорганизации, так и после её проведения, обязательно привлекут внимание налоговых органов. И хотя проведение налоговых проверок при реорганизации путём выделения не является обязательным, иски кредиторов дадут законный повод для проведения проверок. Следовательно, требуется тщательный анализ положительных моментов и рисков, которые могут возникнуть при реорганизации путём выделения.

Видео: как выбрать подходящий вариант реорганизации выделением

Реорганизация в форме выделения требует проведения сложной и длительной процедуры с привлечением знатоков в области экономики, финансов, бухгалтерии и юриспруденции. Необходим тщательный и профессиональный подход ко всем этапам этого процесса: от подготовки внеочередного общего собрания до внесения изменений в учредительные документы реорганизованного общества и регистрации нового предприятия.